![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

解説動画もぜひご参照ください!

ナズさん

イムちゃん!昨年法人成りをしたこのお客様の確定申告、お願いできるかな?

イムちゃん

はい!法人成りをした年度も、個人事業分に利益が出ていれば確定申告が必要なのですよね。

ナズさん

その通り。法人の設立は1月1日にはできないから、廃業までに一日でも利益が発生していれば確定申告は必要になるよ。

ナズさん

じゃあ今日は、個人事業を廃業したときの確定申告で気を付けるポイントをおさらいしましょうか。

ザパトくん

まず一つ目は事業税だね。

通常であれば、事業税はいつ経費計上できるかな?

通常であれば、事業税はいつ経費計上できるかな?

イムちゃん

支払った時に経費になります。事業税は毎年、翌年8月に通知がきますよね。

イムちゃん

令和2年分の事業税であれば、令和3年8月に支払って、令和3年分の確定申告に反映するイメージです。

ザパトくん

そのとおり!

ただし令和2年に廃業した場合は、実際に事業税の支払をする令和3年分の確定申告をしない。

ただし令和2年に廃業した場合は、実際に事業税の支払をする令和3年分の確定申告をしない。

ザパトくん

つまり、翌年度に経費計上するのであれば、最後の事業税を経費にするタイミングがないってこと。

イムちゃん

わ!ほんとですね。

イムちゃん

せっかく経費にできるのに、もったいないです・・・。

ナズさん

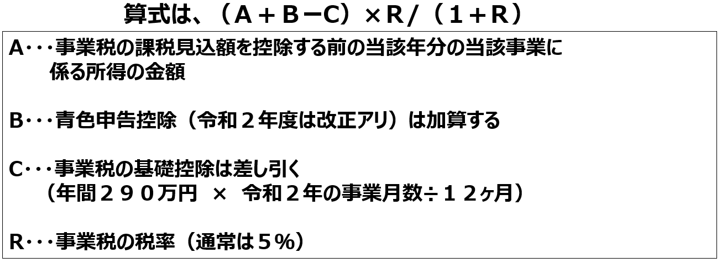

そうね、だから最後の確定申告だけは、翌年度に支払う事業税を概算で見込み計上することが出来るよ。具体的な見込控除額は以下になります。

例)令和2年3月廃業の場合

A:300万 B:65万 C:72.5万 R:5%

(3,000,000+650,000-725,000)×5%÷(1+5%)≒139,200円

イムちゃん

これは絶対に忘れちゃダメですね!見込み計上しておかないと、払い損になってしまいます~。

ザパトくん

それから、もう一つ。消費税も気を付けるポイントがあるよ。

ザパトくん

法人成りをするときは、商品の在庫や車両を個人から法人へ引き継ぐことになるよね。

イムちゃん

はい、その時点の簿価で法人へ引き継ぎます。ただし税法上は、法人へ簿価で売却したことになるのですよね。

イムちゃん

いわゆる「みなし譲渡」と呼ばれるもので・・・

ザパトくん

そう!そのときに気を付けてほしいのが、消費税の取扱い。

実際に金銭のやり取りは発生していないけれど、在庫や車両の引継ぎ簿価は売上として認識しなければいけないよ。

実際に金銭のやり取りは発生していないけれど、在庫や車両の引継ぎ簿価は売上として認識しなければいけないよ。

ナズさん

つまり消費税の課税事業者である個人事業者であれば、これも課税売上として消費税を計算する必要があるの。

ナズさん

その事業の売上がなかったとしても、申告は必須!ってこと。

ザパトくん

ちなみに、個人事業を法人成りではなく、完全廃業する時も一緒だよ。

ザパトくん

税務では、在庫や車両は個人事業者から一個人が受け取ったという認識になるので、消費税の申告を忘れないようにしようね。この点は、2019年に会計検査院でも指導され、国税庁がタックスアンサー(個人事業者が事業を廃止した場合)でも、念押ししている。

ナズさん

他にも最後の確定申告特有の処理があるよ。以下の処理に気を付けましょう。

・減価償却は、廃業日までの月割り

・一括償却資産の未償却残高は、全額経費処理OK

・貸倒引当金の繰入は、NG

・一括償却資産の未償却残高は、全額経費処理OK

・貸倒引当金の繰入は、NG

イムちゃん

へぇ~。最後の確定申告でしか、適用しない処理って結構あるのですね!

イムちゃん

個人事業で毎年の確定申告が同じような内容だったりすると、見逃しがちな部分が多そうです。

ナズさん

そうね。いつも通りの処理をしてはいけない部分も当然あるから、廃業時や法人成りがあったときの確定申告は、慎重に行いましょう!

ナズさん

さて、イムちゃんも早めに確定申告に取り掛かってね。

イムちゃん

年末調整、法定調書、給与支払報告書、償却資産税申告、そして確定申告・・・税理士事務所は、忙しい時期は続きますね。

イムちゃん

大好きな辛いラーメン食べて、気合入れます。うおーっ、確定申告ファイト!

ザパトくん

・・・今年も、イムちゃんが覚醒する時期が来たね(苦笑)

ナズさん

ちなみに、令和2年分確定申告の申告期限は令和3年4月15日まで延長されているから、焦らずに、間違いのない申告を進めようね。申告や届け出の延長についての動画解説は、↓です。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。