![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

ナズさん

イムちゃん。この会社、社長への貸付金がずいぶん増えちゃったね。

イムちゃん

そうなんですよ~!コロナ融資でたくさん借入できたから、それを元手に個人投資で資金増やすんだ!って社長さん張り切ってたんですが・・・

ザパトくん

ふむ。理由が何であれ、会社のお金を社外に持ち出してしまったので、社長への貸付金が増えてしまったのだね。

ナズさん

会社が銀行から借入しているなら、決算書を銀行に提出した際に苦言を受けるかもしれないわね。

ザパトくん

この貸付が減らないと、次の融資はできないかもしれませんよ、と。

イムちゃん

え~!社長はやる気もあって、これから会社が大きくなりそうなのに、それは困ります。

そもそも役員貸付金とは

役員貸付金とは、文字通り会社が役員へお金を貸している、ということ。ただし、実際に会社の口座から役員個人の口座へ資金移動したという場合に限らないため、注意が必要です。役員貸付が発生する主な理由は、以下の3点になります。

①社長個人の私的な資金補填

②経費でない支出を会社で支払

③相手先が不明な支出(支払先が分からない)

②経費でない支出を会社で支払

③相手先が不明な支出(支払先が分からない)

①私的な資金補填とは、プライベートで使うための資金を会社から引き出しているということ。最近は投資系に回すということも増えてきているので、多額の資金が社外に出ていっているイメージになります。

次に、②の経費にならない支出を会社で支払っているケース。法人カードで個人利用の支出をしてしまった、会社で支払ったけれど様々な事情で経費計上できないとき等が該当します。

最後に、③の相手先が不明な支出は、社長がキャッシュディスペンサーからまとまったお金を引き出し、それに対応する経費の領収書がないようなケースです。例えば10万円ジャストを引き出したが、その後の領収書では9万円しかなかったというような、引き出し金額>経費 となっている。

差額の1万円はどこにいってしまったのか社長も分からないようなケースです(通常、領収書の貰い忘れか社長個人のポケットマネーにしたかのいずれかになります)

ナズさん

役員貸付金が増えるのは会社的には良くない、いうのは分かるわ。税務署もきっといろいろ指摘してくるわよね?

ザパトくん

意外かもしれないけど、税務署と銀行では考え方が違うんだ。

税務署と銀行の視点の違い

【税務署の視点】

税務調査で論点になるのは、経費(損金)として認められないものを経費にしていないかどうか。本当は経費にならないものを経費にすることで「利益が少なくなる=税金も少なくなる」という点が問題なのです。

貸付が増えること自体は、経費を増えるわけではないので税金計算上の影響はないため、税務上問題にはなりません。貸付金が増えているからといって税務署から問題視されることはないでしょう。

ただし、『会社(法人)』が貸付を行っている以上、無利息で貸すのはNGです。銀行からの実際の借入時の利率、銀行借入がないときは税務署が定めている利息(令和3年中は1.0%)を付す必要があります。

ナズさん

なるほど、税務的には適切な金利を利益計上しなさい、ということなのですね

ザパトくん

そういうことだ。逆に金利を付さないと貸付ではなく、社長に贈与(役員賞与)があったと認定される可能性が出てくるので要注意だ。

<参考>国税庁HP「No.2606金銭を貸し付けたとき」

【銀行の視点】

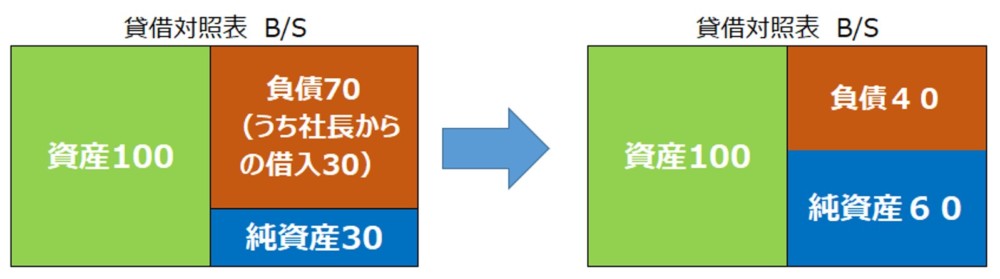

一方で、銀行の視点は、資金がどのように流れているか、銀行が貸した資金がどのように使われているかです。役員貸付金の問題点を理解するために、逆の「役員借入金」がある場合を先ず見てみましょう。

この場合は、社長から借入した金額が「負債」の部に載っていますが、実質は、資本金と同じもの=純資産と銀行は考えます。単純に社長から会社への資金提供(増資)に近いものであり、純資産(会社の価値)が増えたという認識になります。そのため、会社の評価は悪くなりません

。

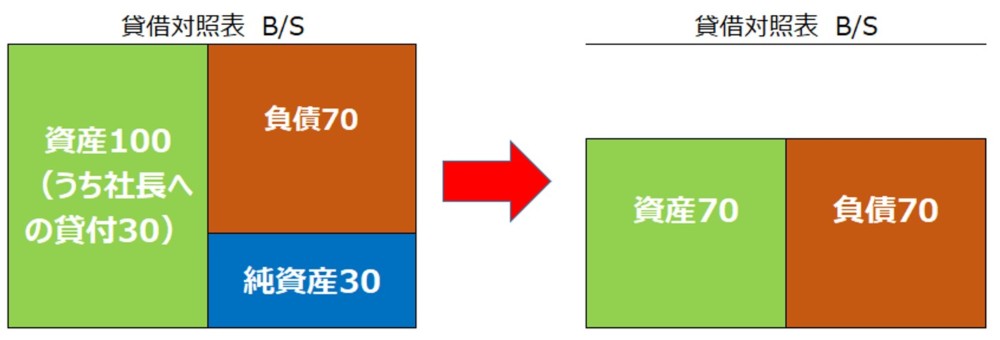

反対に、貸付をした場合はどうでしょうか。貸付をしたということは資金が外部に出て行ってしまったということです。社長への貸付が減らなければ、回収不能に近い=実質的には損失という認識になります。つまり、実態としては同額の純資産が減るので、会社の価値は下がります。(下図参照)

銀行から見ると、借入をしているのに貸付が増えているということは、貸した資金が社長個人に流用されている、とも取れます。そうなると本来の資金使途(運転資金や設備投資)と異なりますので、銀行からの印象は悪くなってしまいます。そもそも外部に貸す余裕があるのなら銀行から借りなくても大丈夫でしょう、と苦言を受けることも・・・。

イムちゃん

どうすれば貸付金が減らせるか、簡単に教えてください!今すぐ!

ザパトくん

(圧がすごいな・・・)自分で考えるって選択肢ないのかよ・・・

貸付を解消する5つの方法

銀行と良い関係性を築くには、決算書に「役員貸付金」が計上されていない または貸付が減少していくことが望ましいです。では、具体的にどうすれば貸付を解消することができるでしょうか?今回は5つの方法をお教えしたいと思います。

(1)役員の自己資金で返す(会社に資金を戻す)

(2)役員報酬を増やして相殺する

(3)役員賞与(事前確定届出給与)を設定して相殺する

(4)将来の役員退職金で相殺する

(5)役員が外部から借りた資金で返す

(2)役員報酬を増やして相殺する

(3)役員賞与(事前確定届出給与)を設定して相殺する

(4)将来の役員退職金で相殺する

(5)役員が外部から借りた資金で返す

具体的な金額で仕訳のイメージを見ていきましょう。※役員貸付金は100万円とします。

まずは、(1)役員の自己資金で返す方法です。

| 例:預金として100万円入金して返済 | |||

| 現金預金 100万円 | / | 役員貸付金 100万円 | |

単純にお金をいれていただくだけなのでシンプルではありますが、役員個人の貯金(手元資金)があるなら、一番手っ取り早いでしょう。決算間際で時間が無い時でも対応できます。

(2)と(3)については、相殺の仕方は同じです。役員の給与・賞与の手取り額と、役員貸付金を相殺します。給与なので当然、社会保険料と源泉所得税を負担せねばなりません。(翌年にはなりますが、住民税の課税対象にもなります。)

| 例:賞与100万円支給して貸付金と相殺 | |||

| 役員報酬 100万円 | / | 役員貸付金 76万円 | |

| 法定福利費 15万円 | |||

| 源泉所得税 9万円 | |||

実際に多額の資金を移動しなくて済む利点はありますが、「手取り額」でしか相殺できません。上記の場合、100万-76万=24万円は役員貸付金として残ってしまうことに。

次に、(4)将来の役員退職金で相殺するという方法。社会保険料はかからず、源泉所得税も低税率(場合によってはゼロ)なので、(2)(3)より良さそうですが、あくまで「退職金」です。今後の給与は原則もらえなくなりますので、最後の手段になるでしょう。

| 例:退職金100万円支給、勤続年数5年※ | |||

| 役員退職金 100 | / | 役員貸付金 100 | |

※勤続年数5年の場合

退職所得控除額40万円×5=200万円

退職所得金額100万円-200万円<0 ⇒源泉所得税ゼロ

イムちゃん

会社へ返すお金を作るのに、税金や社会保険料がかかるのですね・・・。

ナズさん

そういうこと。自分で稼いだお金から返すしかないからね。自社以外からの収入がない場合は返済は大変だよ。

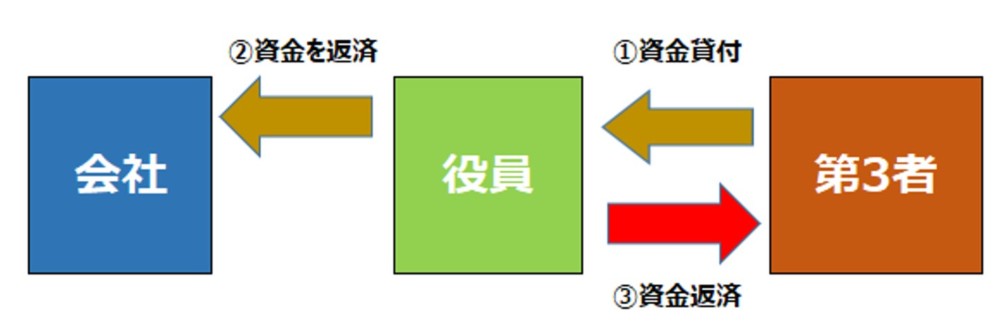

最後に、(5)役員が外部から借りた資金で返す方法。以下のようなイメージです。

役員側から見ると借り先が変更になっただけなのですが、会社の貸付は解消することができます。ただ、第三者から借入をするので、その後の返済と利息の支払は発生します。

最近は目にすることが少なくなりましたが、生命保険のコンサルティング会社(保険代理店)やリース会社からの提案で実行することがあります。上図の①②③の流れは一緒なのですが、③の返済の担保として会社に解約返戻率の高い保険(一時払いのもの)に加入してもらいます。保険をすぐに解約することはできないので、超短期的に多額の貸付を消さないといけない場合でしか正直推奨はできません。

イムちゃん

役員貸付金は、銀行からはチェックされる項目です。今一度金額を確認して、少しでも減らして決算書を改善していきたいですね。

ナズさん

そうね。先ずは貸付残高がいくらになっているかを社長が認識することが大事。次に毎年少しでも減らしていくことを忘れずに!

イムちゃん

動画でも詳しく解説しています。ぜひご視聴ください♪

解説動画もぜひご参照ください!

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/13

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。