![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

イムちゃん

先輩!お客様が社宅制度を導入するか悩んでいるそうです。実際にどんなメリットがあるのでしょうか?

ザパトくん

会社で契約する社宅にかかる家賃は、会社の経費になるよ。経費が増えることで利益は減り、節税になるメリットはあるね。

ザパトくん

ただし、社宅とする場合は、従業員から一定の金額を給与から天引きしなければいけないよ。

イムちゃん

その社宅の家賃の半額を天引きする、って聞いたことがあります!

ザパトくん

そうだね。半額でも問題はないけれど、実際には以下のように定められているよ。

※99㎡以下の賃貸マンションの場合

| ① | 【その年度の建物の固定資産税の課税標準額】×0.2% |

| ② | 12円×【その建物の総床面積(㎡)×3.3(㎡)】 |

| ③ | 【その年度の敷地の固定資産税の賀税標準額】×0.22% |

→①②③の合計額の半分以上を家賃徴収すればOK

ナズさん

具体的な数字で確認してみましょうか。

◆賃貸マンションでの徴収家賃の具体例

建物の固定資産税課税標準額 10,000,000円

土地の固定資産税課税標準額 5,000,000円

マンションの床面積(共用部分含めて) 70㎡

土地の固定資産税課税標準額 5,000,000円

マンションの床面積(共用部分含めて) 70㎡

① 10,000,000×0.2%=20,000円

② 12×(70/3.3) = 254円

③ 5,000,000×0.22%=11,000円

④ (①+②+③)/2=15,627円

② 12×(70/3.3) = 254円

③ 5,000,000×0.22%=11,000円

④ (①+②+③)/2=15,627円

イムちゃん

え?!思ったより安いですね・・。

こんなに安くて本当に大丈夫なのですか??

こんなに安くて本当に大丈夫なのですか??

ナズさん

もちろん大丈夫(笑)

住宅用の土地の課税標準額は、評価額(時価)の1/6~1/3として良い、という特例があるの。

住宅用の土地の課税標準額は、評価額(時価)の1/6~1/3として良い、という特例があるの。

ナズさん

だから、実際の家賃に比べると金額は少なくなる、というわけ。

※名古屋市 住宅用地の課税標準の特例措置

※名古屋市 住宅用地の課税標準の特例措置

ザパトくん

よし、じゃあ一つ応用編。今回は従業員の場合だったけれど、その会社の役員に社宅として提供する場合はどうなるだろう?

イムちゃん

役員・・・そっか!従業員と違う規定があるのですね?

ナズさん

その通り!役員の場合は以下となるよ。

| ① | 【その年度の建物の固定資産税の課税標準額】×0.2% |

| ② | 12円×【その建物の総床面積(㎡)×3.3(㎡)】 |

| ③ | 【その年度の敷地の固定資産税の賀税標準額】×0.22% |

→①②③の合計額以上を家賃徴収すればOK

ナズさん

つまり、役員の社宅の場合は、従業員に比べて2倍の金額を徴収する必要があるということ。

じゃあ具体的な金額にするとどうなるかしら?

じゃあ具体的な金額にするとどうなるかしら?

イムちゃん

① 10,000,000×0.2%=20,000円

② 12×(70/3.3) = 254円

③ 5,000,000×0.22%=11,000円

④ (①+②+③) =31,254円 ですね!

② 12×(70/3.3) = 254円

③ 5,000,000×0.22%=11,000円

④ (①+②+③) =31,254円 ですね!

ザパトくん

いいね!その通り。

この金額より多く天引きしていれば、本人にも給与課税はされないし、会社は家賃総額と従業員負担額との差額を経費とすることができる。

この金額より多く天引きしていれば、本人にも給与課税はされないし、会社は家賃総額と従業員負担額との差額を経費とすることができる。

ザパトくん

一方で、敷金や仲介手数料などの一時金を負担することになるから、実際には支出=手元のお金は減ることにもなるけれど。

イムちゃん

そうですね。しかも仮に、従業員さんが早期退職してしまったら、一時金分のコストは回収できないってことになりませんか・・・?

ナズさん

そうね、メリットだけではないってことかな。。

ナズさん

次は従業員側からの視点で考えてみましょうか。従業員の住宅に関する福利厚生として、住宅手当を支給するというパターンも、よくあるよね。

イムちゃん

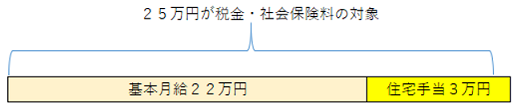

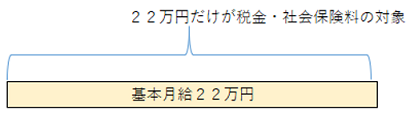

はい!イメージとしてはこんな感じでしょうか?

A) 社員が自分でマンションを借りて、会社は手当として支給するケース

基本月給:22万円 住宅手当:3万円 ⇒支給額:25万円

B) 会社名義でマンションを借りて、社員から賃料をもらうケース

基本月給:22万円 ⇒支給額:22万円

家賃天引き:3万円

※ともに、家賃月額:6万円、社員は独身とします。

基本月給:22万円 住宅手当:3万円 ⇒支給額:25万円

B) 会社名義でマンションを借りて、社員から賃料をもらうケース

基本月給:22万円 ⇒支給額:22万円

家賃天引き:3万円

※ともに、家賃月額:6万円、社員は独身とします。

ザパトくん

この場合、月給と住宅負担分の金額は一緒なのだけど、税金と社会保険料の対象となる金額は異なる。

A)

B)

B)

イムちゃん

あ!つまり税金と社会保険料はBの方が少なくなるので、従業員さんの手元に残る金額は増えるということですね。

ナズさん

正解!実際の給与明細のイメージを見てみましょうか。

A)給与明細イメージ

| 基本月給 | 220,000 |

| 住宅手当 | 30,000 |

| 合計月額 | 250,000 |

| △所得税 | -5,200 |

| △健康保険料 | -12,884 |

| △厚生年金保険料 | -23,790 |

| △雇用保険料 | -750 |

| △差引会社支給額 | 207,376 |

| 家賃支払い額 | -60,000 |

| 社員の実際の手取り額 | 147,376 |

B)給与明細イメージ

| 基本月給 | 220,000 |

| 住宅手当 | 0 |

| 合計月額 | 220,000 |

| △所得税 | -4,340 |

| △健康保険料 | -10,868 |

| △厚生年金保険料 | -20,130 |

| △雇用保険料 | -660 |

| △差引会社支給額 | 184,002 |

| 家賃支払い額 | -30,000 |

| 社員の実際の手取り額 | 154,002 |

(令和3年版源泉徴収税額表より計算)

(令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表より計算)

ザパトくん

所得税だけでなく、住民税も減るよ。それから、社宅にするということは、通常は会社の近くに住まわせることになるので、会社側から見ると通勤手当を減らすこともできるよね。

ザパトくん

通勤手当が減ることで、社会保険料もさらに減額となる。

・・やはりメリットの方が多いかな。

・・やはりメリットの方が多いかな。

イムちゃん

良いことだらけじゃないですか~! 私も社宅、住みたいです!

ナズさん

ザイムパートナーズは、社宅制度も完備している税理士・社労士・行政書士事務所だから、安心ね♡

ザパトくん

・・・結局宣伝かよ~(笑)まぁ社宅制度を活用して、従業員と会社がともにメリットを受けることが出来ると良いね。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。