![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

ナズさん

いよいよ消費税が10%になったね!

イムちゃん

は~~ぁ。

軽減税率も導入されて、ややこしくて嫌になっちゃいます~。

ザパトくん

大きなため息だね(笑)

軽減税率も大事だけど、他にも最低限、この3つのポイントはおさえておこう。

① キャッシュレス決済の付与ポイントがある場合の仕訳

② 簡易課税の届出期限の緩和によるメリット

③ 増税後の中間納税

ナズさん

一つずつ確認していきましょう!

① キャッシュレス決済の付与ポイントがある場合の仕訳

イムちゃん

キャッシュレス決済でポイント還元されるといえば、「キャッシュレス・ポイント還元事業」ですね!

2019年10月1日から2020年6月末日までの9カ月間で、キャッシュレス決済をした場合に、最大5%ポイント還元されて、嬉しい制度ですよね。

ナズさん

この制度は、たくさんの人にとって嬉しい制度ですね。

ザパトくん

イムちゃん、「キャッシュレス・ポイント還元事業」でポイント還元された時の仕訳と、消費税の取り扱いは分かるかな?

イムちゃん

ポイント還元は、「雑収入」勘定で処理して、消費税はかからない(不課税)です!

例えば、10,000円(税込)の消耗品を購入して、キャッシュレス還元が5%された場合の仕訳はこうなります!

| 消耗品費 10,000円 / 現預金 9,500円 / 雑収入 500円(不課税) |

<税込経理での仕訳です>

ザパトくん

うん。合っているね。

ナズさん

お店の店頭での直接還元ではない、クレジットカードへのポイント還元なども、同じ仕訳でOKだね!

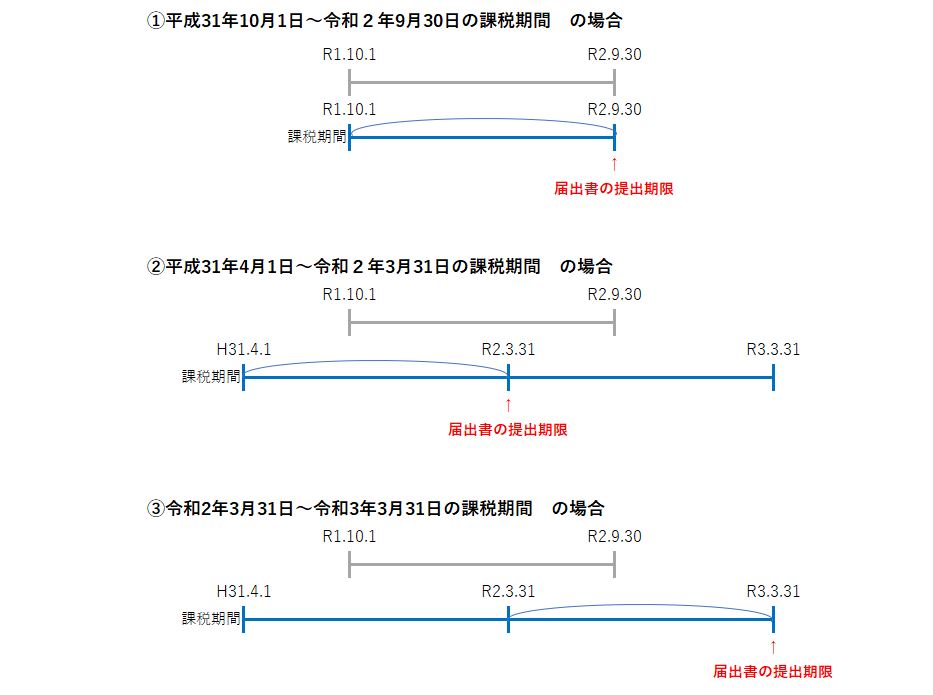

② 簡易課税の届出期限の緩和によるメリット

ナズさん

簡易課税は、基準期間の課税売上高が5,000万円以下の会社に使える、消費税の簡易的な計算方法ね。通常は前々年度の課税売上が税抜5,000万円以下なら適用できる。

イムちゃん

今までは、その課税期間が始まる前(前年度中)に、税務署に簡易課税制度選択適用届出を提出する必要がありましたよね。届出されてないと簡易課税は使えません。

ザパトくん

そうそう。でも、今回の増税での事務負担が増えることを想定して、その課税期間が終わるまでに提出すれば良い特例が手当されたよ。

イムちゃん

え!後出しでもいいなんて、税務署やっさし~い。

ザパトくん

期末まで簡易課税の届出提出を認めるのは、【平成31年10月1日~令和2年9月30日】に重なる課税期間のみだよ。

ナズさん

あくまでも、すぐに対応ができなかった場合向けってことね。

イムちゃん

2020年10月以後も、ずっと決算日までの届け出OKならいいのに・・・。

ザパトくん

(こらこら)

ナズさん

簡易課税は、一度選択したら、2年間選択し続けなければならないという、ルールがありましたよね?

ザパトくん

そのルールは同じだよ。来年分のことも考えて、選択する前には、選択した方が有利なのか、しっかりシミュレーションしよう!

イムちゃん

ザイムパートナーズのお客様は、必ずシミュレーションをするから安心ですね。

実際に一緒に数字を変えながら、シミュレーションできますし。

実際に一緒に数字を変えながら、シミュレーションできますし。

③ 増税後の中間納税

イムちゃん

中間申告は、どこに気を付けるのですか?

前期の消費税額(国税)で中間納税の回数を判断したり、中間納税額が決まる点は、変わりないですよね?

ザパトくん

気をつけないといけないのは、消費税増税のあった2019年10月1日以降に開始する課税期間だよ。

説明上手のナズさん、よろしく。

ナズさん

はーい。

まず、消費税は、前期の消費税額で納税額が決まるよね。

国税分は、単純に【前期の消費税額(国税分)×中間申告の月数/前期の月数】で計算するから、前期が8%でも10%でも、今年納める税金には影響しないところまでは分かるかな?

イムちゃん

もちろんです!計算方法も今までと同じです!

ナズさん

そうだね。でも、消費税には国税分だけでなく「地方消費税」が含まれている。ここがややこしい。

今まで、消費税は8%で、内訳は国税分6.3%、地方消費税分1.7%だったことに注目してみよう。

10%になると、国税分7.8%、地方消費税分2.2%になるよ。

この表を見てもらえば分かるけど、国税に対する地方消費税の割合が増えているよね。

増えているってことは、どういうことか分かるかな?

| 消費税率 | ①国税分 | ②地方消費税分 | ②÷①(国税に対する地方消費税の割合) |

| 8% | 6.3% | 1.7% | 27.0% |

| 10% | 7.8% | 2.2% | 28.2% |

イムちゃん

う~~ん。・・・あ!!!

地方税は、【当期の国税分予定納税額×国税に対する地方消費税の割合】で計算するから、国税に対する地方消費税の割合が増えれば、中間分の地方消費税も増えますね!

ナズさん

そういうこと!

地方税は、国税に対する地方消費税の割合で計算されるから、国税が変わらなくても、10%増税後の地方消費税は中間納税の金額が増えることになるよ。

例えばこんな感じ。

| 前年度の国税 | 消費税率 | 中間分の国税 | 中間分の地方消費税 | 中間納税の合計 |

| 3,000,000 | 8% | 1,500,000 | 404,700 | 1,904,700 |

| 10% | 1,500,000 | 423,000 | 1,923,000 |

イムちゃん

なるほど~!

今までと同じ計算式でも、少し納税額が大きくなってしまうので、気を付けないといけないですね!

ザパトくん

中間納税は金額も大きいから、早めに金額を計算して、納税に備えることが大事だね。

ザイムパートナーズでは、決算申告のあとすぐに中間納税額をご案内するから、前もって納税額を把握できるよ(宣伝です)

ナズさん

資金面で調整が必要な場合も、早めに対応できるから嬉しいですね。

ザパトくん

イムちゃん、消費税増税で最低限気をつけたい3つのポイント、理解したかな?

イムちゃん

はい!ポイントをまとめてみました。

| ① キャッシュレス決済の付与ポイントは「雑収入」、消費税は「不課税」

②【平成31年10月1日~令和2年9月30日に重なる課税期間は、簡易課税の届出期限が決算日までになる ③ 増税後の中間納税は、地方消費税が増加する |

ザパトくん

OK!

今後はインボイス方式の導入もあるし、どんどん経理も複雑化するよ。

都度、しっかり制度や処理の確認をしていこう!

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。