![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

派遣業・人材紹介業のような許認可を得るために、一定の純資産額をキープしないといけない業種があります。また、節税はしたいけど金融機関の与信が気になるので、あまり経費を使いたくない・・・といったお悩みを持つ方もいらっしゃいます。今回は、節税をしながら純資産が逆に増える方法はないか?というご相談が増えると思い、その手法をご紹介いたします。

◆ 純資産額とは、何だろう?

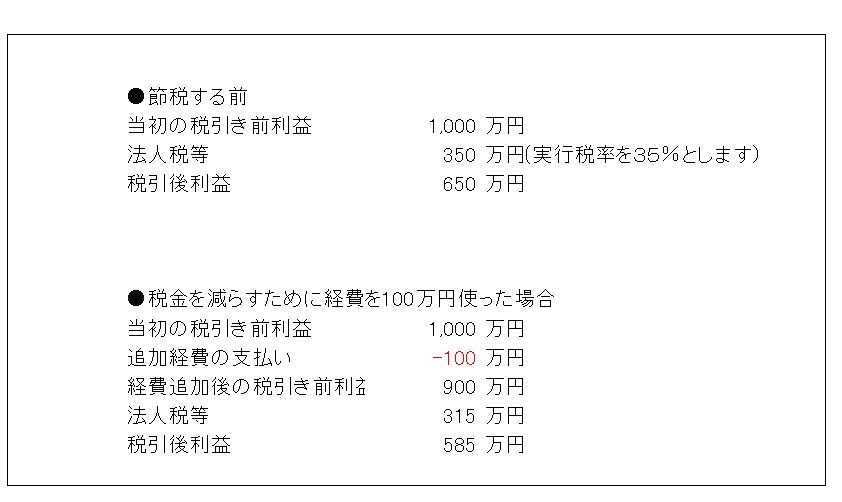

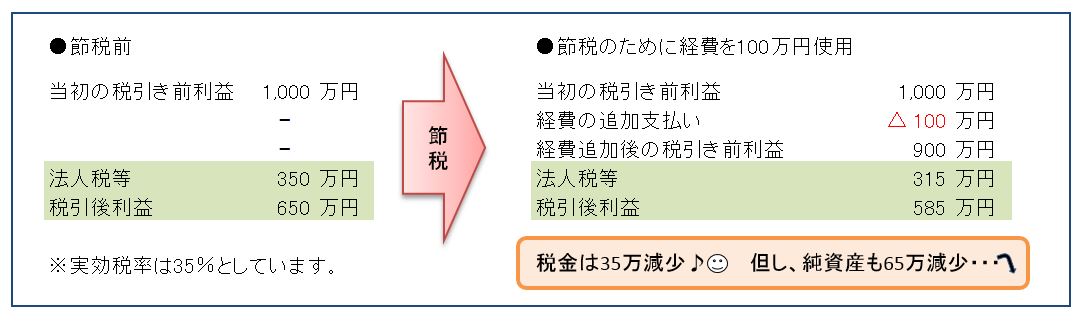

先ずは、純資産額のイメージを掴みましょう。基本的には、『資本金+会社設立日〜現在までの累積利益』と考えてOKです。ただし、この累積利益は『税引き後の利益』です。法人税等の税金を支払った後の利益ですので、税金が少なければ税引き後利益は増えると考えがちですが、税金を減らすために経費を使ってしまうと、税金が減っても利益自体は更に少なくなってしまいます。経費を増やす節税では、純資産は逆に目減りします。下図をご覧になっていただくと一目瞭然です。

◆ 純資産を減らさない節税 その1 〜経営セーフティ共済〜

税金は減ったが、純資産が減ったため許認可が取り消される・受け付けてもらえないでは本末転倒です。経費は増やさずに、税金だけ減らす方法はないか・・・。このニーズを満たす節税方法として、『経営セーフティ共済(中小企業倒産防止共済)』の活用をお勧めします。下記の特徴があります。

① 月額掛金は最大20万円。年払いも可能(240万円を経費処理できる。)

② 支払った金額を経費処理してもOKだが、資産として計上(例:保険積立金として処理) しても、法人税の計算上は経費(損金)とすることができる。

③ 40カ月経過すれば、100%元金が戻ってくる。(40ヶ月未満ですと、一定の割合を乗じた金額が返戻されます。12ヶ月未満ですと、返戻額は0円になるので注意が必要です。)

④ 納付先は、独立行政法人中小企業基盤整備機構のため、安全度が高い。

⑤ 掛金の10倍を限度に、取引先の倒産時に資金貸付を受けることができる。

⇒ 分かりやすく例えると、経費と認められる積立預金と言えます。

②が純資産を減らさずに、税金だけを減らせるポイントです。決算書上は、掛金が資産として表示されるため純資産が減らずに済むわけです。解約するタイミングも会社が選べます。40ヶ月を経過すれば自動的に満期になって利益計上を強制されるわけでない点も魅力的です。利益のコントロールがしやすい点では、他に類を見ないです。

◆ 純資産を減らさない節税 その2 〜特別償却の準備金方式〜

設備投資(プログラム等のソフトウェアも対象)をしたときの節税として、特別償却と呼ばれる優遇税制があります。購入した機械などは、購入した年度で全額経費になるのではなく、減価償却費として耐用年数にわたって、少しずつ経費化していきます。節税的にはじれったいのですが、特別償却を選択すると、通常の減価償却費に加算して、購入金額×最低30%の特別償却費を加算することができます。減価償却費という経費が増えるわけですから節税にはなるのですが、これも純資産額が減ってしまいます。ただし、この特別償却には、減価償却費として処理しなくとも税金計算上は、損金と認められる『特別償却準備金』という表示方法も認められています。また、特別償却に代えて、税額控除という制度を取れば、特別償却費を計上することなく税金だけを減らすことも可能です。購入年度の節税効果は、特別償却の方が高いことが通常ですが、純資産を減らさずに税金だけを減らす方法もあることは憶えておくと良いでしょう。

◆ 役員借入金を、資本金に振替えて純資産アップ(借入金の現物出資)

純資産を増やす上で、増資は一番シンプルな方法です。増資する資金がないときでも、貸借対照表に役員からの借入金(役員→会社への貸付)があるときは、これを資本金に振替えることで、純資産を増やすことができます。借入金の現物出資と呼ばれる手法で、増資の際によく見受けられますが、会社の純資産がマイナス(いわゆる債務超過)となっている場合は、注意が必要です。

例えば、純資産額が▲1,000万円、役員からの借入金が1,500万円ある会社で、この借入金を全額資本金に振替えるとします。役員は1,500万円の借入金の回収を諦めた引換えとして、何を得るでしょうか?答えは、純資産が500万円(1,500万−1,000万円)しかない会社の株を得ます。要は1,500万円の投資に対し、500万円の価値しか受けていないのです。逆に、会社の視点では、1,500万円の借入を返済しなくて済むという利益を得たにも関わらず、その代価として500万円の価値しかない株式しか発行していないことになります。会社は1,000万円得したことになるので、この得した1,000万円が債務免除益とみなされ、法人税の課税対象とされます。

通常、債務超過である場合には、過去の赤字による欠損金が残っており、債務免除益と欠損金を相殺することで課税は生じません。但し、債務免除益>欠損金になった場合には法人税負担が生じ、純資産が目減りするため注意が必要です。例えば、過去の赤字の原因が多額の交際費使用だった場合には、交際費の一部が損金とならないため、税務上の欠損金が決算書上の累積赤字よりも少なくなっている可能性があります。このような場合は、債務免除益>欠損金の状態が起こり得ます。役員に資金がある場合は、一旦、現金を会社へ払い込んで増資をし、その後で借入金を返済させる方が良いでしょう。現物出資ではなく、通常の増資をした上で、その資金で役員に返済することで欠損金の減少を防げます。

◆ 純資産を減らしたくないことを、会計事務所に伝える(会社の方向性を理解させる)

お客様の節税ニーズを常に考えている会計事務所は、結果として純資産を減らす節税策を提案することが多くなります。純資産が許認可要件となる会社の場合には、節税を優先するのか純資産の維持・増加を優先するのかを会計事務所に事前に伝えておく必要があります。税金は減ったけど事業継続ができないでは本末転倒です。特定派遣業の会社は、改正による一般派遣業への全面移行を踏まえて、純資産要件をいかにして満たしていくかを会計事務所と共に検討していきましょう。

文:税理士・社会保険労務士 奥田 正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。