![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

関連会社を新たに設立するときの消費税の免税点の判定には、複数のチェックポイントがあります。難しい論点ですが、よくあるパターンをイメージすることでミスを防ぐことができます。ぜひ前回のブログを確認した後で、ご一読ください。なお、分かり易くするために細部に踏み込んだ内容ではないため、ご留意ください(今回のテーマは、ちょっと難解なので)

ハルカぴょん

センパイ、前回の続きです。特定新規設立法人の基準期間相当期間について教えてください。

カーサキくん

ハルカぴょん

知りたい、知りた〜い。今すぐ分かりやすく、手短じかにソッコーで教えて〜

カーサキくん

①新規設立法人の新設開始日の2年前の日の前日から同日以後1年を経過する日までの間に終了した当該判定対象者の各事業年度がある場合

→当該各事業年度を合わせた期間

②新規設立法人の新設開始日の1年前の日の前日から当該新設開始日の前日までの間に終了した当該判定対象者の各事業年度(その終了する日の翌日から当該新設開始日の前日までの期間が二月未満であるものを除く。)がある場合(①に掲げる場合に該当し、かつ、当該?に定める期間に係る前項に規定する基準期間相当期間における課税売上高が5億円を超える場合を除く。)

→当該各事業年度を合わせた期間

③新規設立法人の新設開始日の1年前の日の前日から当該新設開始日の前日までの間に当該判定対象者の事業年度(当該判定対象者がイ又はロに掲げる場合に該当するときは、当該①又は②に定める期間に含まれる各事業年度を除く。)開始の日以後6ヶ月の期間(当該6ヶ月の期間の末日の翌日から当該新設開始日の前日までの期間が二月未満であるものを除く。)の末日が到来する場合(①又は②に掲げる場合に該当し、かつ、当該①又は②に定める期間に係る前項に規定する基準期間相当期間における課税売上高が5億円を超える場合を除く。)

→当該6ヶ月の期間

ハルカぴょん

・・・分かんねーよ、おい。

カーサキくん

分かり易くするために図を用意させていただきました。喜んで〜。

カーサキくん

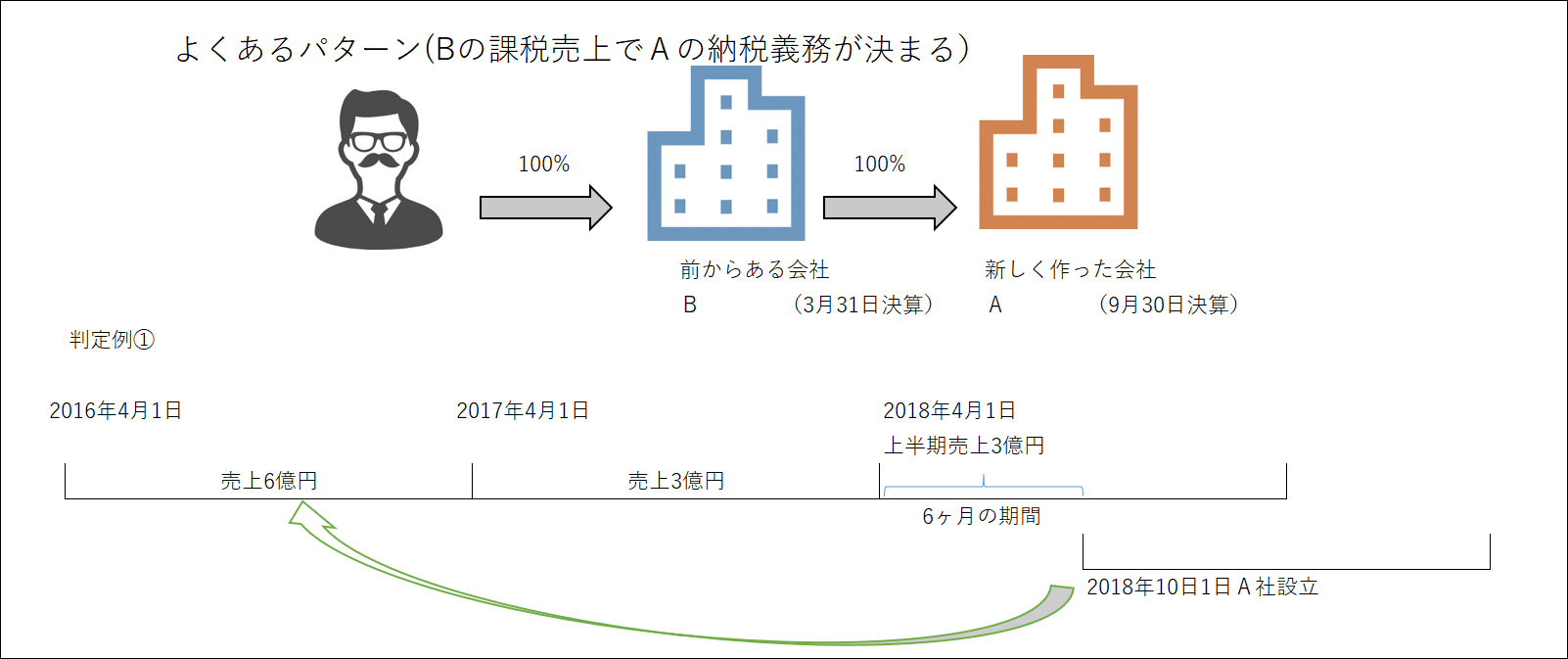

先ず①の判定イメージは、これ↑。既存の会社Bの売上で、新規に設立したA社の設立日前2年の間に終了した年度の最初を見て、5億円を超えているとA社は第1期から課税になる。このケースでは6億円だからA社は課税になる。

ハルカぴょん

なるほど、では6億円ではなくて、4億円だったらA社の第1期は免税になるのですね?

カーサキくん

いや、そのときはA社の設立日前1年内に終了した年度の売上が5億円を超えているかで判定。↑の場合だと、A社の第1期は課税になるんだ。

ハルカぴょん

うーん、では6億円ではなくて、4億円だったら、今度こそA社の第1期は免税になるのですね?

カーサキくん

いや、そのときはA社の設立日前1年内に終了した年度の上半期(6ヶ月)の売上が5億円を超えているかで判定。↑の場合だと、A社の第1期は課税になるんだ。

ハルカぴょん

つまり、判定を最低3回しないと免税になるかどうか分からないということですか?

カーサキくん

そのとおりなんだ。今回は判定対象となる既存会社がB社だけだから3回で良いけど、関連会社が10社あったら、10社×3回=30回の判定をすることになる。

ハルカぴょん

これは、大変ですね・・・。こんな面倒な判定は、税理士法人ザイムパートナーズにお願いした方が良いですね!

シズカねーさん

(注意)このブログは、あからさまな宣伝をたまに入れてきます

カーサキくん

このケースはまだシンプルだけど、会社の事業年度は常に1年とは限らない。そのときの判定にも気をつけたいね。

ハルカぴょん

そうですね、消費税免税を実現できるように、グループ会社設立時には気をつけます。目指せ!メンゼイパートナーズ。

カーサキくん

・・・そうだね。ちなみに設立時だけではなく、第2期の免税判定も同様のことをするので忘れないようにね。第1期だけのことじゃないよ。(第2期の判定は新設開始日ではなく第2期首と読み替えます)

シズカねーさん

グループ会社の設立時には、ザイムパートナーズを思い出してね♡ 約束だよ。

カーサキくん

ねーさん、あからさま過ぎます・・・。皆様は免税になるかどうか、設立前に判定をお忘れなくお願いします。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。