![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

経理実務で間違いが多い、固定資産購入時の周辺費用について整理してみました。車・不動産購入時の仕訳処理もこれでバッチリです。

先輩さん

最近よく勉強しているね。

後輩ちゃん

はい、オールマイティーでキュートなギャル税理士を目指しています!最近は減価償却費について勉強しました。

先輩さん

(・・・)えーと、じゃあ車を買った時は、購入明細にいろんな費用が書いてあるよね。付属品とか、税金とか、納車費用とか・・・。費用によって扱いが違うのは勉強したかな?

後輩ちゃん

はい!

その中で車本体は、固定資産なのですぐに経費にできません。毎年少しずつ減価償却しないといけないのですよね!(+・`ー・)ドヤ

先輩さん

そうだね、でも車の本体だけじゃないよ。付属品や納車費用も「取得価格」になるから、本体価格と合計して減価償却しないといけない。経費処理したらアウトだよ。

後輩ちゃん

え、法定費用や税金も全部、取得価格ですか?

先輩さん

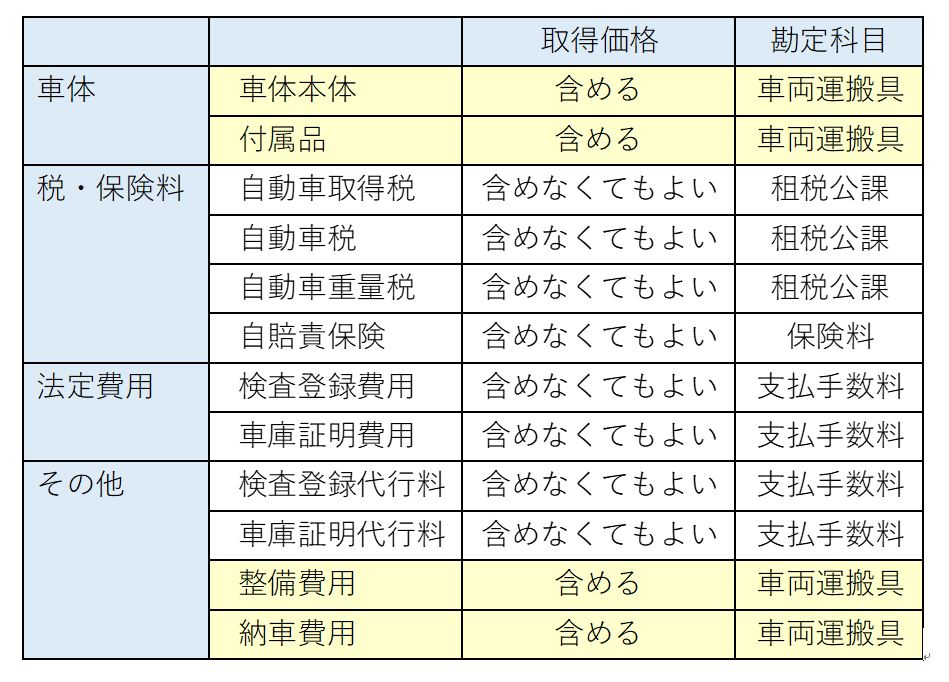

いやいや、取得に直接要した費用のみ「取得価格」になると税法には書いてあるから、法定費用や税金は当てはまらないから全額経費にできるよ。車の場合は・・・。

先輩ちゃん

まとめてみたわ。こんな感じなら分かりやすいかな?

先輩さん

オレが解説するところだったのに・・・。

後輩ちゃん

?税金は「取得価格」っぽいですけれど違うのですか?自動車取得税って取得価格っぽいような・・・。

先輩ちゃん

国に払う税金や法定費用は「取得価格」にしなくてOK。 国に払うものは経費にしても認めるよ〜というオトナの事情よ。

後輩ちゃん

なるほど、オトナの事情なのですね。納車費用は取得価格にするのですね。経費でOkと思ってました。

先輩ちゃん

納車費用は国に払うものではなく、自動車ディーラーさんに払うものだからよ。

先輩さん

オトナの事情かどうかは置いといて、イメージとしてはそういう感じだね。法律で定めているやむを得ない費用は、経費処理Ok。自動車ディーラーさんとの交渉で決まるものは取得価格。そんなイメージで考えると分かりやすい。

先輩ちゃん

ちなみに、リサイクル預託金は法定のものだけど経費にしてはダメ。これは自動車の廃車時に修繕費として経費処理するよ。ちなみに売却した時は売主が同額を負担してくれる(戻ってくる)。預けているお金が返ってくるから払ったときも経費処理はしちゃダメ。

後輩ちゃん

なるほど、ややこしいけど掴めてきました。ちなみに不動産の場合はどうなるのですか?不動産取得税とか登記不要とか払うじゃないですか?

先輩さん

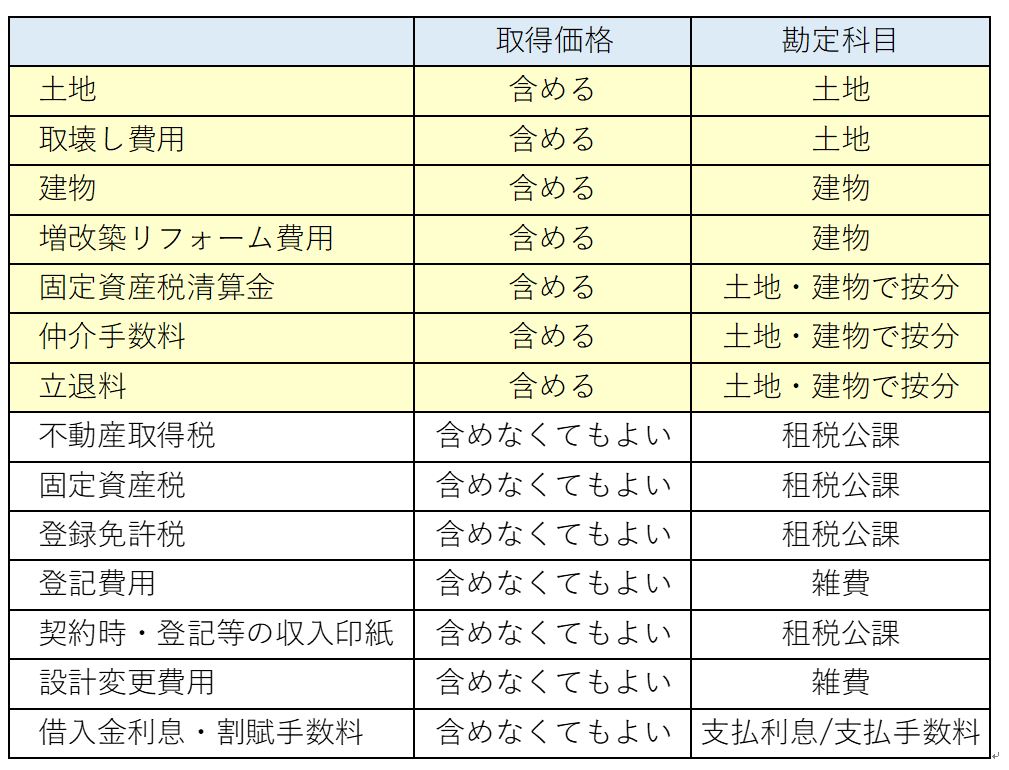

不動産(土地や建物)の場合は、こんな感じだよ。

後輩ちゃん

仲介手数料は経費にしちゃダメなのですね。これも国に払うものじゃないからと考えるとしっくりきますね。・・・うん?固定資産税清算金は経費にならないのは何故ですか

先輩ちゃん

清算金は国に払うものじゃないからよ。これは税金っぽいけど実態は売主が国に納めた固定資産税のうち、売却後の月数分を買主からもらうという民間ルールによるもの(任意だけどね)。つまり、直接国に払うものじゃないから経費にできないわけ。

先輩さん

固定資産税は1月1日に不動産を持っているヒトが1年分を払うのがルール。だけど、不動産の売買においては慣習として、月割りや日割りの清算金のやり取りをすることが多い。実務でも間違えて経費処理してしまうケースが結構あるから要注意!

後輩ちゃん

う〜ん、ややこしいなぁ。オールマイティーなギャル税理士への道は遠いけど、頑張ります!

先輩さん

・・・ギャルはいらねーよ。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。