![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

後輩ちゃん

もうすぐ所得税の確定申告の時期ですね。今まで個人事業をやっていた人が会社を作って、個人事業で使っていた業務用資産を会社が引き継いだときの収入は、どうやって申告するのですか?教えて、教えて〜。

先輩さん

(うぜーよ)個人事業で使っていた業務用の資産を会社に引き継いだときは、通常は会社に売ったと考える。そのときの売却益・売却損は、譲渡所得として所得税を計算するよ。

後輩ちゃん

個人事業で使っているものを売ったのに、事業所得にはならないのですね・・・。1円でも利益が出たら、課税されるのですか?

先輩さん

譲渡所得の計算は、この算式↓で計算するよ。簡単に言うと、売った金額から買った金額(減価償却費は差し引いた後の額)を引いて、その金額と50万円のどちらか少ない方の金額を引いた金額が、譲渡所得だよ。

譲渡所得= 譲渡価額 −※(取得費+譲渡費用)−特別控除額50万円

先輩さん

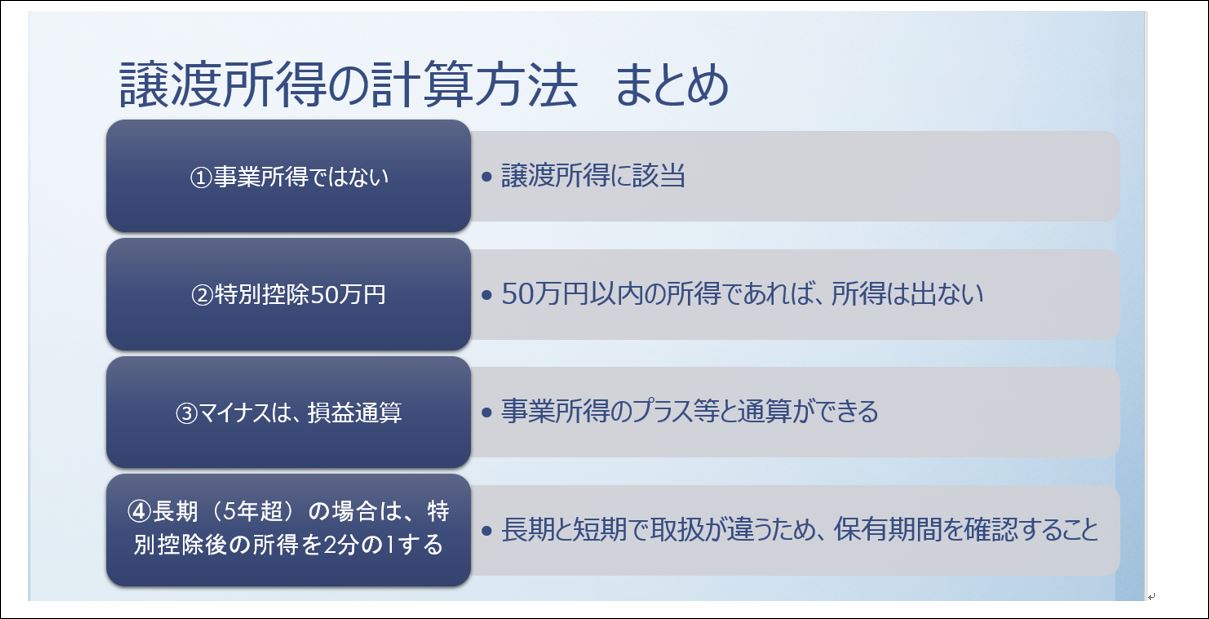

つまり、売却益が50万円以内であれば、所得税はかからない。計算のポイントは、次の4つだ。

後輩ちゃん

④の所有期間が5年を超える場合は、所得が半分になるなんて、オトクですね!損失がでた時に、他の所得とプラスマイナス(相殺)できるのも良いですね。税務署って優しいじゃん!

先輩さん

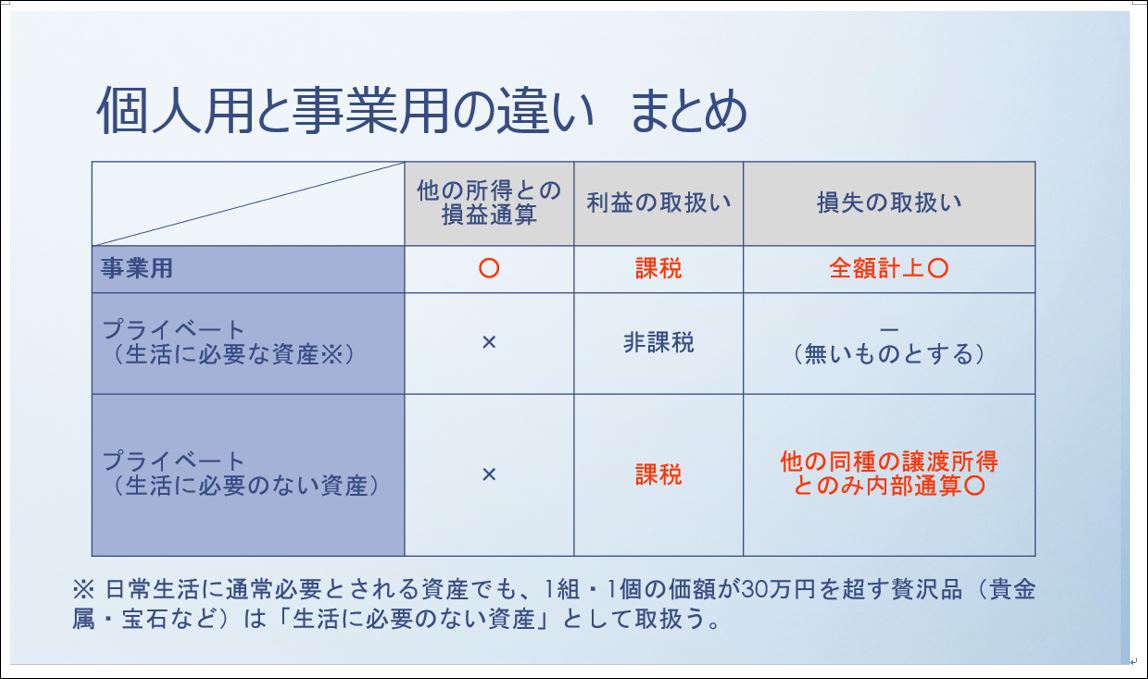

ははは。ちなみに業務用のものとプライベートのものでは取扱いが違うから注意しよう。事業と無関係なプライベートで生活に必要なものを売ったときの利益は非課税だけど、その代わり譲渡損失が出ても、損失そのものが無かったものとして扱われる。損失が出ても他の所得とプラスマイナス相殺することはできないってことだ。まとめると、次の表のとおりになる。

先輩さん

プライベートで生活に必要な資産というのは、家具・衣類・通勤に使う車。30万円以下の貴金属とかだね。

後輩ちゃん

なるほど〜。贅沢品(生活に必要のない資産)は事業用と同じように、税金の対象なのですね。やっぱり税務署は厳しい。

先輩さん

そうだね、実務で経験することは少ないだろうけど、別荘やゴルフ会員権・リゾート会員権の売却損は、給与や事業の所得と相殺もできない。贅沢品の売却損で節税するスキームは封じ込められている。

先輩さん

業務用のものは売った金額に消費税が課されるから、忘れないようにね。仕事とプライベート両方で使っていたものは、使用割合で分けて業務用部分には消費税がかかるよ。分け方は、ケースバイケースだから、確認が必要だよ。車だったら業務で使う日数、建物だったら面積等で分けることが多いかな。

後輩ちゃん

なるほど〜。法人成りした年度の確定申告では、消費税は注意します。

先輩さん

そうだね。法人成りのメリットはあるだろうけど、個人事業の最後の申告は気をつけないと課税漏れが起きやすよ、憶えておこう。個人事業で使っていた減価償却資産や法人設立日前の商品在庫などは消費税の申告で忘れやすい(法人への売上となる)から要チェックだ。

後輩ちゃん

確定申告のときは、私が忘れないように先輩は気をつけてくださいね〜。

先輩さん

・・・いま教えた意味あるのかよ?あと、個人事業の最後の消費税・事業税は申告時は未払いだけど、その年度で経費処理するのも忘れないでね。しっかり節税だよ。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。