![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成25年12月12日に「平成26年度税制改正大綱」が発表されました。今回の改正のうち、特に影響の大きい項目について、概要をご報告いたします。

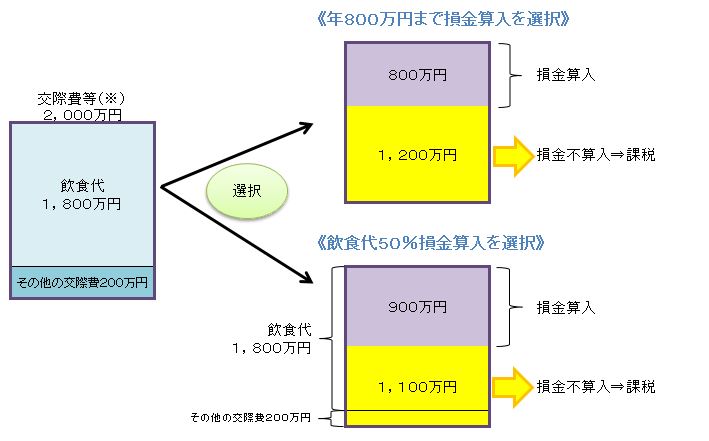

◆ 取引先との飲食代(接待費)の50%を損金算入(法人税 減税)

消費拡大・経済活性化のため交際費課税が見直されました。平成26年4月1日以後に開始する事業年度より、取引先との飲食代に限られますが、支出額の50%の損金算入が可能となります。下記の交際費には適用されないのでご注意ください。

●飲食代以外の交際費(お土産代やご祝儀・香典等)

●社内接待費(参加者が社内の者のみである飲食代)

資本金1億円以下の中小法人につきましては、下図のように、現行の《年800万円までなら100%損金算入できる規定》と選択することができます。交際費が年間1,600万円までなら、年800万円までの定額控除額を選択した方が有利になります。一方、年間の交際費のうち取引先との飲食代が1,600万円を超える場合は、《飲食代50%損金算入》を選択した方が有利になります。なお、一人当たり5,000円以下の取引先との飲食代は、税法上の交際費から除くことができます。

損金算入額が大きくなる方を選択することで、節税につながります。

◆ 復興特別法人税の1年前倒し廃止(減税)

平成26年4月1日以後に開始する事業年度より、法人税の10%相当額の復興特別法人税は課税されないことになります。当初は平成27年3月31日まで課税されることとなっていましたが、企業収益を賃金の上昇につなげていくきっかけとするため、前倒しでの廃止となりました。

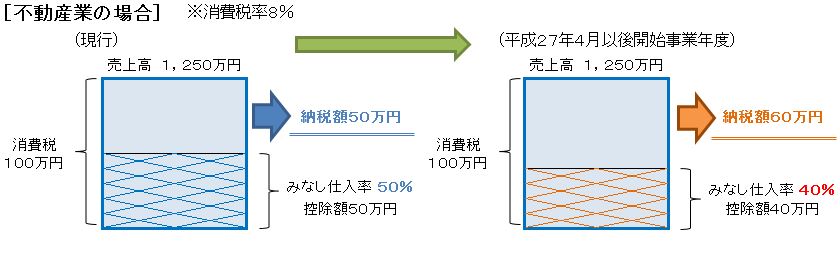

◆ 消費税 簡易課税制度の見直し(増税)

簡易課税制度における一部のみなし仕入率の見直しがあり、平成27年4月1日以後に開始する事業年度より、金融業および保険業60%⇒50%、不動産業50%⇒40% に引き下げられることとなり、納税額が増加することになります。

税負担が20%増えることになります。

◆ 所得税・個人住民税 給与所得控除の上限の引き下げ(増税)

給与所得は、「給与所得控除」で計算されます。給与所得控除は給与収入に応じで計算されますが、上限があります。現行においては給与収入1,500万円以上の場合、一律245万円の給与所得控除が適用されます。この上限額が、平成28年以後は下記の通りに引き下げられます。つまり、年収1,000万円以上の給与所得者は増税の対象となります。

| 平成25年度 | 平成28年度 | 平成29年度以降 | |

| 上限額が適用される給与収入 |

1,500万円以上 |

1,200万円以上 | 1,000万円以上 |

| 給与所得控除の上限額 |

245万円 |

230万円 |

220万円 |

【税負担額をシュミレーションしてみましょう】

・前提条件:年収1,500万円(月給125万円) 扶養家族なし 社会保険料負担あり 名古屋市在住とします。

| 年度 | 給与収入 | 給与所得控除 | 所得税(A) | 住民税(B) | 合計(A+B) | 年収に

対する 税負担率 |

| 平成25年度 | 1,500万円 | 245万円 | 2,035,500円 | 1,046,600円 | 3,082,100円 | 20.55% |

| 平成28年度 | 1,500万円 | 230万円 | 2,086,000円 | 1,061,200円 | 3,147,200円 | 20.98% |

| 平成29年度 | 1,500万円 | 220万円 | 2,119,700円 | 1,070,900円 | 3,190,600円 | 21.27% |

※ 所得税には、復興特別所得税が含まれています。

※ 所得に対する税負担率には、社会保険料は含まれていません。

年収1,500万円の場合、平成29年度の税額は、平成25年度に対して3.5%の負担増加となります。

◆ 延滞税 26年1月1日からの延滞税率は大幅に変わります(減税)

税金が納期限までに納付されない場合に課される延滞税の税率は、下記の通りになります。修正申告時の追徴税金が少なくなるのはありがたいですね。

| 平成22年1月1日から

平成25年12月31日まで |

平成26年1月1日から

平成26年12月31日まで |

|

| 納期限の翌日から2月を経過する日までの延滞税率 | 年4.3% | 年2.9% |

| 納期限の翌日から2月を経過した日以後の延滞税率 | 年14.3% | 年9.2% |

文:税理士 高木舞

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。