![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成25年4月1日より、高年齢者雇用安定法が改正されます。もっとも大きな改正項目は、定年後の継続雇用制度の対象者を限定できる仕組みが廃止されたことです。

◆ 今回の高年齢者雇用安定法の改正点

改正前の定年後の継続雇用制度では、「出勤率が一定上の者」や「人事考課が一定の評価以上の者」等に限定することを労使協定に記載することで、対象者を限定することが可能でした。会社にとって有益な人材のみを雇用し続けることもできたわけですが、今回の改正により、希望者全員の雇用が義務付けられることになりました。

〔図表1〕改正のポイント

| 平成25年3月31日以前 | 平成25年4月1日以降 |

| ① 定年 64歳 | ① 定年 65歳 |

| ② 定年 60歳

64歳まで会社の提示した条件に 合えば再雇用 |

② 定年 60歳

65歳まで希望者全員再雇用 |

| ③ 定年 60歳

年金支給開始年齢まで希望者 全員再雇用 |

③が一番会社的に有利ですが、選択するには、今までに継続雇用制度の導入があり、対象者を限定していた企業に限られます。また、「年金支給開始年齢」とは、下記のように推移します。

〔図表2〕年金支給開始年齢の推移

| 期 間 | 年齢支給開始年齢 |

| H25.4.1〜H28.3.31 | 61歳以降 |

| H28.4.1〜H31.3.31 | 61歳以降 |

| H31.4.1〜H34.3.31 | 63歳以降 |

| H34.4.1〜H37.3.31 | 64歳以降 |

| H37.4.1以降 | なし |

つまり、平成25年4月1日以降は、③であれば61歳まで、①②であれば65歳まで会社の意向にかかわらず、本人が希望すれば再雇用が義務付けられることになります。尚、定年後の再雇用については、定年前の待遇を維持する必要はありません。

◆ 定年(60歳)以降の処遇制度の見直し

オススメは③です。理由は、定年到達後、一度退職して再雇用するため、労働条件を見直すことができます。60歳以上の高年齢者の場合、老齢年金や雇用保険の高年齢雇用継続給付が絡んでくるため、これらの公的給付をあわせたトータルの手取り額を留意した上で給与を決定する必要があります。前項①では、60歳以降も正社員身分のまま労働契約が継続するため、人件費の増大を招きます。年功序列賃金の要素が残っている会社においては、人件費が高騰してしまいます。だからといって、高年齢者に対して合理的な理由なく賃金や労働条件を一方的に引き下げるには、本人の同意を得る必要があります。人件費を抑制するには、高年齢者を処遇するための制度を構築し、合理的な制度に則って処遇を引き下げることが必要です。手段の一つとして、労働時間の短縮が考えられます。

①1日の労働時間はそのままで、労働日数のみ短縮する。

② 労働日数はそのままで、1日の労働時間のみ短縮する。

③ 1日の労働時間と労働日数の両方を短縮する。

労働時間を短縮することにより、社会保険料(健康保険・厚生年金)や雇用保険料の負担を軽減することができます。ちなみに、雇用保険は64歳、厚生年金は70歳、健康保険は75歳になるまで会社も本人も保険料負担が必要になります。

◆ 高年齢雇用継続給付とは

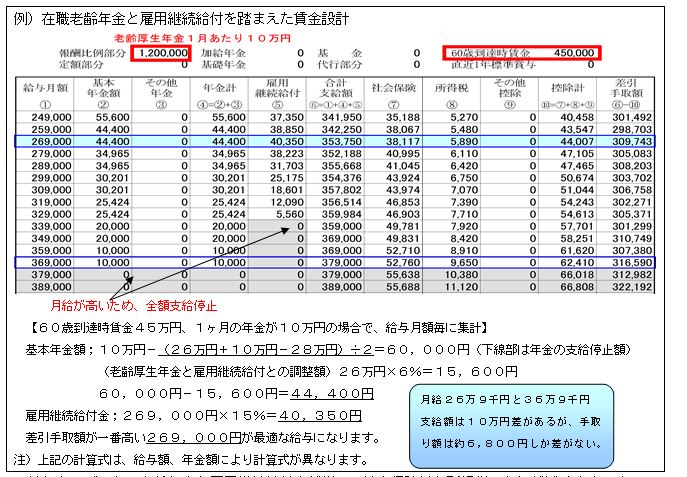

60歳を過ぎた雇用保険加入者の月給が、60歳時点の月給に比べ75%未満に低下した場合に、給付金が出る制度です。例えば60歳時点の月給が45万円の社員の月給が25万円にダウンした場合は、37,500円(25万円×15%)の給付金が出るわけです。なお、支給率は最大で15%です。

◆ 在職老齢年金とは

現在、最速で60歳から老齢年金が支給されており、給与額を変えなくても年金が支給される分手取が増えることになります。ただし、社会保険に加入している場合は、月給に応じて支給調整が入り、年金が減額されますが、ある程度月給を減らしても、老齢年金と雇用継続給付金で補填されることにより、社員の生活水準をあまり変えることなく会社の負担も減ることになります。

給与を下げると、老齢年金と雇用継続給付金が増え、社会保険料と所得税の負担が減ります。すべての要素を考慮して、手取額が最大になる給与額を設定することが必要です。上記のような給与額の試算をご希望の方は、弊所までご連絡下さい。

文;社会保険労務士 吉田彩乃

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。