![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成25年1月1日以降の源泉所得税の計算は、24年度と比べると大きく変わります。経理・給与計算の担当者が抑えておくべきポイントを中心に解説していきます。

◆ 所得税に上乗せされる復興特別所得税

東日本大震災からの復興に必要な財源を確保するため、これまでの源泉所得税に加えて復興特別所得税が上乗せされることになりました。その徴収期間は平成25年1月1日から平成49年12月31日までの間に生ずる所得となっています。給与や報酬などの源泉所得税の計算方法に変更がございます。

◆ 改定後の税率について

具体的には、改定後の税率は下記となります。所得税額に対し2.1%上乗せした額を支払うことになります。

【 所得税と復興特別所得税の 合算税率 】

|

所得金額 |

195万円 以下 |

330万円 以下 |

695万円 以下 |

900万円 以下 |

1800万円以下 |

1800万円超 |

|

所得税率(改正前)(%) |

5 |

10 |

20 |

23 |

33 |

40 |

|

合算税率(%) (所得税率×102.1%) |

5.105 |

10.21 |

20.42 |

23.483 |

33.693 |

40.84 |

以下、具体的な例を挙げて、計算方法を解説します。

◆ 講師・弁護士等への報酬を支払った場合の所得税額

(例1) 講演料など同一人に1,500,000円の報酬を支払った場合

(従来は100万円以下分については所得税率10%、100万円超の部分については20%)

→ 1,000,000円×10.21%+500,000円×20.42%

= 204,200円(源泉徴収税額)

(例2) 弁護士に手取額100,000円で報酬を支払いたい場合(消費税は別負担)

総報酬金額 :100,000円÷0.8979(※?)=111,370円

源泉徴収税額:111,370円×10.21%=11,370円

手取額:111,370円−11,370円=100,000円

※?:1−(0.1×1.021)=0.8979

◆ 給与から天引きする所得税額の計算

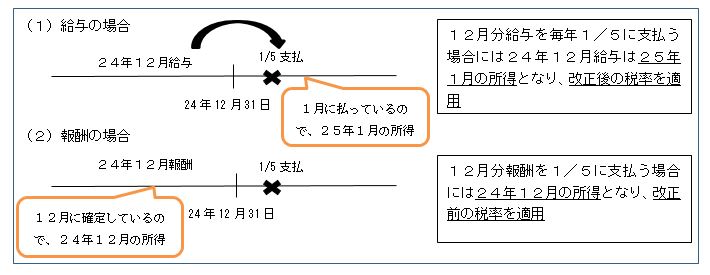

給与についても、平成25年1月1日以降は所得税額に2.1%の復興特別所得税が上乗せされ ます。実務的には平成25年1月1日以降に支払う給与の所得税は、国税庁HPで既に公表されている【平成25年分源泉徴収税額表】に記載された金額を天引きすることになります。ところで、今回の改正は平成25年1月1日以降の所得より適用されますが、給与所得については支払いを受けた日に所得を計上すべきとされています。一方で事業などの所得は支払いの確定した時に計上します。給与と報酬では所得を認識する時期が異なるため、下記のようなケースでは、改正後の税率を適用する時期も異なりますのでご注意ください。

ただし、平成24年10月に支払う給与を、遅延して平成25年1月1日以降に支払うようなケースでは、単純に支払が遅れただけですので、平成24年分所得となり改正前の税率により計算します。なお、復興特別所得税の納付方法ですが、源泉所得税と復興特別所得税との合計額を納付書に記載して、従来通り納付すればOKです。

◆ 利息や配当の所得税にも2.1%上乗せ

預金利息や配当を受け取る際に差引かれている所得税も、復興特別所得税の対象となります。今後は下記の税率となります。

|

|

改正前(24年) |

改正後(25年1月1日以降) |

|

利息の所得税 |

15% |

15.315% |

|

配当・株式の売却益の所得税 |

7% |

7.147% |

※株式の売却益は上場株式を想定。地方税についてはこれまで通り変更はありません。

◆ 勤続年数5年以下の役員の退職所得に対する増税について

源泉所得税の改正ではありませんが、25年1月1日以後に、特定役員(勤続年数が5年以下の役員)に支給される退職金には、2分の1課税とする優遇措置がなくなります

上記計算式の2分の1部分が廃止となり、退職金から退職所得控除額を除いた額の全額に所得税がかかります。例えば勤続3年で退職し、500万円の退職金をもらう役員は、改正前は95,000円の所得税だったのが、改正後は復興特別所得税の上乗せ分も含めると、339,482円の所得税を支払うことになります。増税により景気が冷え込まないか、気になるところです。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。