![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

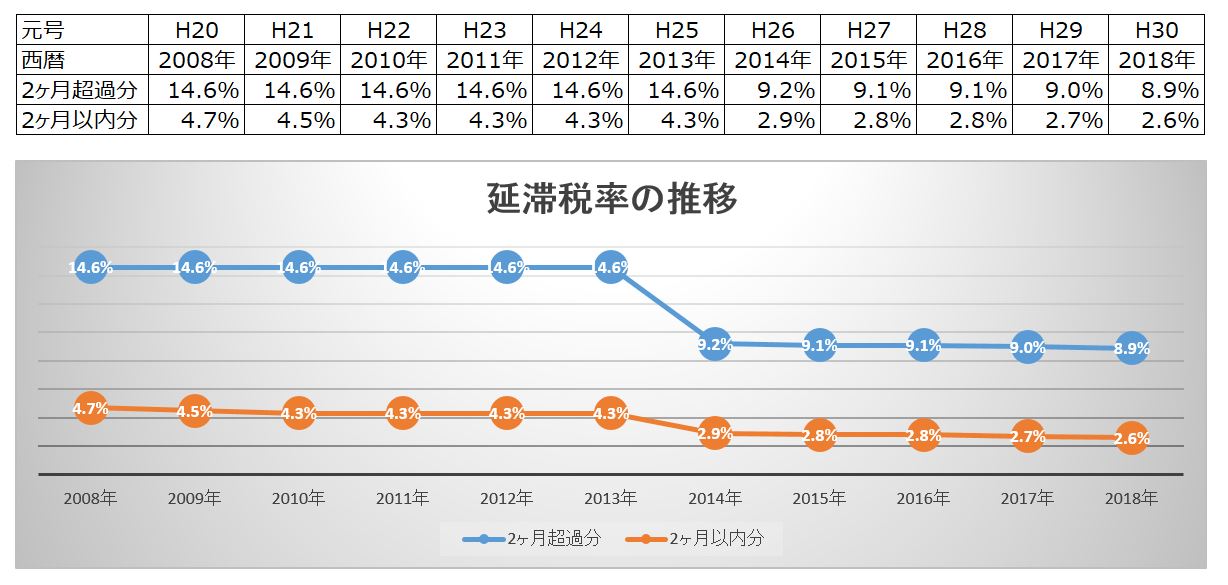

延滞税の税率は年々下がっています。

延滞税の税率は、現在(平成30年1月)8.9%です。納期限から2ヶ月内はグッと低く、2.6%となります。財務大臣が告示した割合(旧 公定歩合)に連動して延滞税の税率が決まるため、割合が下がるほど、延滞税率も下がります。

ちなみに、 現在の2ヶ月内の延滞税率2.6%は、平成29年12月12日に財務大臣が告示した割合 年0.6%に年1%を加算した割合(特例基準割合と呼びます)に、更に年1%を加算して算出するものと定められています。ちなみに毎年12月15日までに発表されます。年末に来年の延滞税率が決まるわけです。

計算式はともかくとして、結論は上記グラフのとおり、平成30年(30年1月1日〜30年12月31日)の延滞税率は、年率8.9%(2か月内であれば年2.6%)と憶えておけばOKです。9%をとうとう割り込みました。長く税理士をやっている者から見ると、メチャメチャ下がったなという感じです。(もちろん金融機関の融資利率からすれば高いですが、そもそも遅れることに対する罰金なので制裁力を持たす意味でも高くなることはやむを得ないわけです。)

ちなみに、地方税(県民税や事業税、市民税など)についても延滞税率は、国税と同じです。地方税では正確には、延滞金という名称になります(どっちでも良い話ですが・・・)ただし、国税の2ヶ月とあるのを1ヶ月と読み替えてください。

均等割だけの税金は何ヵ月放置しても、延滞税はかからないのだろう?

延滞税(延滞金)は、計算した結果が1,000円未満のときは切り捨てとなり、結果として延滞税はゼロ円となることがあります。仮に、法人が赤字(または過年度の欠損金があり、課税所得がゼロ)となった結果、納税が均等割のみとなったケースで、どれぐらい納税を忘れていても延滞税が生じないかを考えてみましょう。

ザイムパートナーズは名古屋を愛する税理士法人ですので、名古屋市の法人を例にしますね。現在、名古屋市の均等割は、47,500円。愛知県の均等割は、21,000円です。法人は、赤字・黒字に関係なく、最低この2つの税金を納税することになります。名古屋市の均等割の方が高いので、これに対して延滞金が1,000円以上となったら実際の負担が生ずることになります(1000円未満は切り捨てとなる特例があります)

1ヶ月内の延滞税率は、2.6%ですから、47,500円×年2.6%×30日(1ヶ月)÷365日=101円(円未満切り捨て)

2ヶ月以降の延滞税率は、8.9%です。延滞税が1,000円に達するには、1,000円-101円=899円の延滞税が必要になるので、47,500円×年8.9%×●日÷365日≦899円となるには、●はいくつですか?という方程式を解けば答えは出ます。答えは76日です。つまり、30日+76日=106日内の延滞であれば、延滞税はゼロとなり、延滞による損失は起きないわけです。(だからといって、遅れて良いわけではないのですけどね・・・)

赤字の場合は、納税額が僅かでも負担感があるものです。延滞税が生じない範囲で、できるだけ納付を遅らせたいという考えもあるでしょう。参考にしていただければと思います。ざっくり3ヶ月後には払わないと延滞金がかかるわけです。

とはいえ、差押えもあり得ます。

延滞税が生じなければ良いかな・・・と放置しておくと督促状が通常、届きます。督促状は、督促状は納期限から50 日以内(地方税は少し早い、20 日以内)に発付されます。その後10日以内に完納しないときは、「差し押えなければならない」と規定されています。これが原則です。つまり、国税で60日、地方税で30日。目安として国税2ヶ月、地方税1ヶ月で差押えも可能となるわけです。

現実には、すぐに差押えという処理がなされることは少ないのですが、理論上は差押えされてもやむを得ないということは憶えておきましょう。

後輩ちゃん

なるほど〜。資金繰りの大変なお客様には、最悪いつまでだったら延滞税はかからないので、とお伝えした方が良いですね。

先輩さん

そうだね、納税を優先しても、取引先への支払いができずにビジネスが進まない方が怖い。支払の優先順位を意識することは大切だね。

後輩ちゃん

納税が遅れても延滞税がかからないなら、国から無利子の借入をしているのと同じ効果が得られるわけか・・・。

先輩さん

そういう理屈になるけど、いつ、いくら納税になることを早めにお客様に伝えすことが大切。お客様が税理士事務所に求めている情報ナンバーワンかもしれないよ。

後輩ちゃん

はい、なるはやでお伝えします!早く分かっていれば延滞税率よりも安い利率での融資も受けられるかもしれないですものね。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。