![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

欠損金の繰戻還付

『今期、うちの会社は赤字になった・・・。でも、この赤字は翌期の黒字と相殺できる。』

いわゆる、欠損金の繰越控除です。翌期以後9年間(平成30年4月1日以後に開始する事業年度で生じた欠損金10年間)、赤字を繰越して黒字と相殺することができます。赤字の範囲で黒字が出た場合には法人税は課されないことになります。(青色申告が前提となります)

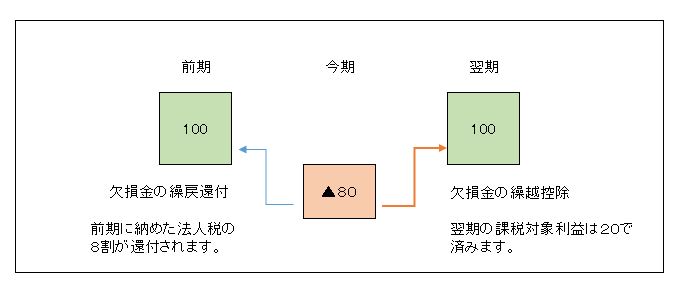

この理解は正しいのですが、実は、もう一つ選択肢があります。欠損金の繰戻還付という制度があります。この還付制度を使うと、今期の赤字を前期の黒字と相殺することができます。その結果、前期に納めた法人税が還付されます。代わりに翌期に繰り越せる赤字は少なくなります。

還付金額のイメージとシては、前期の法人税が24だとすれば、24×80÷100≒20です。法人税×今期の赤字(欠損金)÷前期の黒字(課税所得)で計算すると考えていただければOKです。

どちらを選択するかは納税者の自由ですが、原則は繰越控除になります。還付請求を自主的に選択しない場合は、自動的に繰越控除となります。前期も翌期も同じ利益であれば、節税効果は変わらないようにも思えますが、資金繰りが厳しい時は、繰戻還付を選択すべきだとザイムパートナーズではアドバイスさせていただきます。現実にお金が戻ってくる(法人税が還付となる)わけで、キャッシュフローが改善されることと、翌期以後が黒字になるかどうかは、やはり不透明なことが多いからです。

将来の節税よりも、今のキャッシュ増加。こう考える経営者は多いと思います。

地方法人税も併せて還付されます。

平成26年10月1日以後に開始した事業年度からは、地方法人税という税金(国税)が新たに課されるようになりました。計算方式は、法人税×4.4%です。法人税に連動する税金なわけですが、この地方法人税も繰戻還付の対象となります。法人税が還付されれば、連動して地方法人税も還付されるわけで、繰戻還付をするとダブルでお得なわけです。

法人税率が下がっていく環境では、繰越控除と繰戻還付のどちらが有効か?

税制改正があるごとに、法人税率は僅かながらも下落基調になります。つまり、翌期の法人税率の方が低いわけです。

節税を考えるときは、高税率の所得を減らすことが重要です。同じ課税所得であっても、それに乗ずる税率が違えば、税額は当たり前ですが変わってきます。つまり、税率が下がっていくことが確定しているなら繰戻還付を選択して、高い税率で計算された法人税を減らした方が有効だといえます。

もちろん、前期が低税率(例えば、前期が年所得800万円以下で中小企業の軽減税率が使える場合)で、翌期が相当の利益アップが見込まれ、低税率を使える範囲の所得で収まらない場合などは、繰越控除を使う方が有利な場面も出てくるので、翌期の利益のシミュレーションをした上で、どちらを選択するかを決めることになります。

こう考えていくと、節税は、現状の税制だけで考えるだけでなく、少し先を考えておく必要もあるわけですね。難しいものです(苦笑)。

文;税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。