![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

社長の給与(役員報酬)を決めたのは良いけど、思ったより業績が上がらないので給与の金額を下げたいという話は珍しくありません。会社の業績が良くない(赤字や繰越欠損金が残っている状態)のに、無駄に高い役員報酬を払っても会社の節税にならないでしょうし、社長本人の所得税や住民税も高くなるのは避けたいところです。

ただし、期中で役員報酬を下げてしまうと、法人税においては経費(損金)となる役員報酬額に調整が入ります。この調整が意外とややこしく、理解できてない税理士事務所の方や税務署の調査官も実は多いのではないかと思います。今回は、役員報酬の減額について、限界ギリギリまで突っ込んで解説していきます。

サノちゃん

お客様から役員報酬を下げたい・・・と相談されました。業績が思ったより良くなくて、赤字決算はイヤだから給与を下げたいということなのですが、自分の会社からもらう報酬だから自由に変えちゃってもOKですよね?

マイっちょ

金額を変えること自体はできるけどど、法人税の課税対象額が変わってくるから、ちょっと問題ありだね。

サノちゃん

カゼータイショウガクが変わる・・・。具体的には、どういうことですか?

マイっちょ

気になるよね?先ずは役員への月給で、法人税が損金とすることを認めている『定期同額給与』の定義は見ておこうか。

サノちゃん

定期同額給与でないと、社長に払っても会社の経費(損金)にならないのですね、ふむふむ。

定期同額給与とは次に掲げる給与です。

①その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

②定期給与の額につき、次に掲げる改定(以下「給与改定」といいます。)がされた場合におけるその事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又はその事業年度終了の日までの間の各支給時期における支給額又は支給額から社会保険料及び源泉所得税等の額を控除した金額が同額であるもの

イ その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに継続して毎年所定の時期にされる定期給与の額の改定。ただし、3月経過日等後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

ロ その事業年度においてその法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情によりされたその役員に係る定期給与の額の改定

ハ その事業年度においてその法人の経営状況が著しく悪化したことその他これに類する理によりされた定期給与の額の減額改定

③継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

マイっちょ

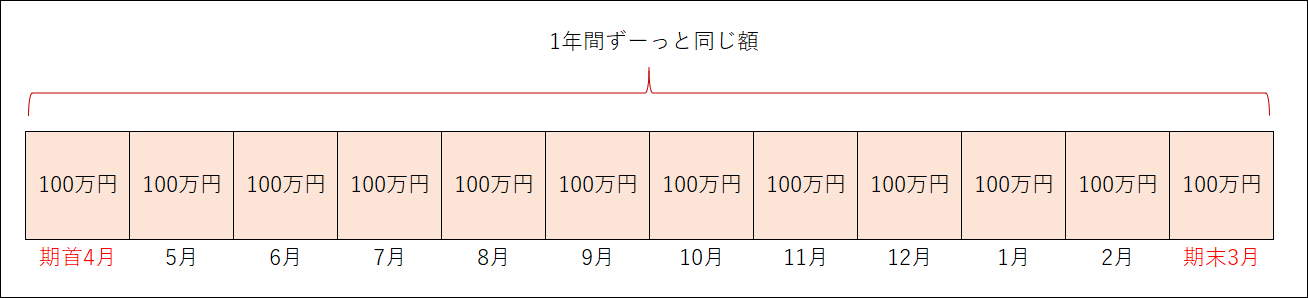

とはいえ、この定義を読んでも意味不明だよね?先ず①は、図にするとこんな感じだよ↓

サノちゃん

これは分かり易いですね。事業年度のスタートから決算月まで、ずーっと同じ。これなら損金OKなのですね、①は分かりました。

マイっちょ

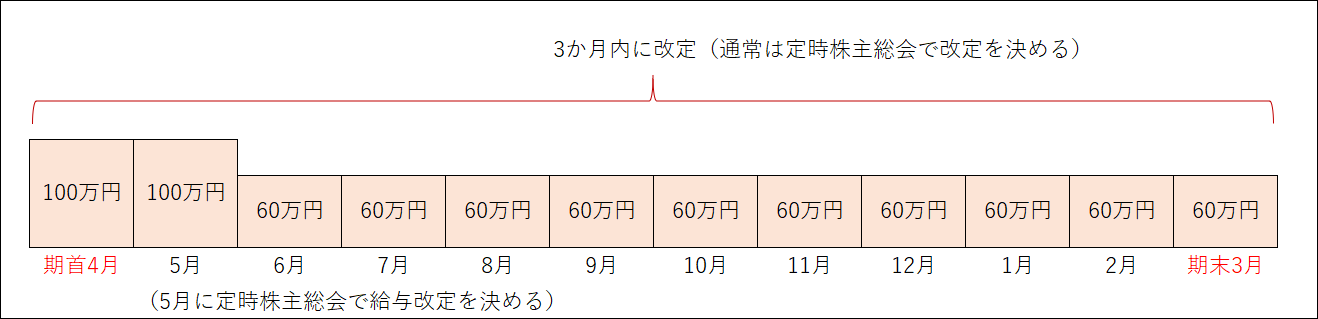

②イは、このパターン。期首から3か月内に月給の額を改定することを決めて、あとは改定後の額を決算まで継続するなら損金OK

サノちゃん

今回のお客様の相談は、このパターンです。期首から3か月内(このケースだと4月・5月・6月のいずれかで改定)するのはOKなのですね。ちなみに、次のようなケースだと、どうなるのですか?

マイっちょ

これは、②イに該当しない。③は3か月内改定後は、ずっと同じということだから、2度改定されていると②にならないから定期同額給与にならない。

サノちゃん

えっ?そうなると、どうなっちゃうのですか?怖い、キャー・・・・

マイっちょ

サノちゃん

40万円×4ヶ月(6-9月)=160万円が定期同額給与じゃなくなるってことは、160万円が損金にならないってことですか?

マイっちょ

そういうことになるね。ただし、定時株主総会前の4・5月の2か月分給与は損金になるよ。ここは気をつけたいところだね。

サノちゃん

損金にならない部分の160万円も給与としては払ってますよね?これは所得税・住民税が課されますよね?

マイっちょ

そのとおり。会社で損金にならないのに、社長には所得税と住民税がかかる。これがキツイよね・・・。

サノちゃん

なるほど、役員報酬の減額は、慎重に考えないといけない話なのですね。

マイっちょ

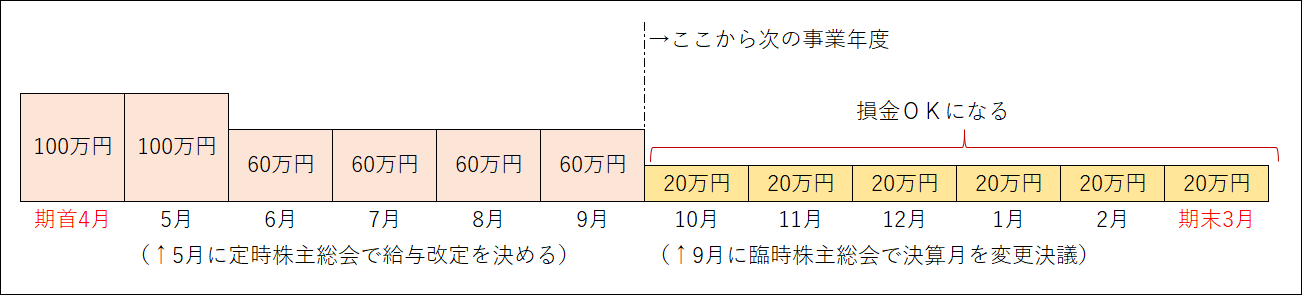

そういうこと。お客様の手持ち現金が減ってしまうことになりかねない。だから、年度の途中でどうしても給与を変えたいときは、決算月そのものを変更することで、新しい年度を新しい給与でスタートするという、次のようなやり方をおススメすることもあるよ。これなら全部定期同額給与だから損金になるよ。

サノちゃん

次↓のケースだとどうなるのですか?期首から給与を増額して、定時株主総会でも給与を変えなかったケースです。

マイっちょ

このケースだと4月-9月の給与のうち改定後の20万円を超える80万円は定期同額給与にならない。80万円×6ヶ月=480万円が会社の損金とならないよ。申告書(別表4)で加算するのを忘れないようにね。

サノちゃん

役員の給与の変更はナーバスな話なのですね。給与を下げるときは業績が良くないときなのに損金にならないし、所得税・住民税は課されるというのはツライ・・・。税理士事務所としては慎重に考えないといけないテーマなのですね。ちなみに社員の給与は変動させても全部損金で良いのですよね?

マイっちょ

それでOK。要は同族会社の役員報酬を自由に変動させることで会社の利益を調整するのを防ぐために、定期同額給与って考えはあるんだ。利益がでないなら減らして、利益がでるなら増やすということを自由にやられると、法人税収が不当に少なくなる可能性があるからだね。それを防ぐために国税庁のエライ人たちが、こういう複雑な運用を決めたってことだね。

サノちゃん

ちなみに、定期同額給与の②ロ・ハはどういうことなのですか?

マイっちょ

②ロは、例えば代表取締役が代替わりして、普通の取締役になったときとかの役職が明らかに変わって給与が下がったとき(増えたとき)のことを言っているよ。要は地位が変わったことで給与が変わっても、それは定期同額給与だから、期首から3か月を超えたあとで変動してもそれは損金でOKということ

マイっちょ

②ハは、本当に会社が危ない時の取り扱い。分かり易い例だと、銀行への返済額をストップまたは大幅に減額する計画を銀行に提出(いわゆるリスケジュール)するときとか、社員のボーナスもカットしたうえで役員も給与を減らすぐらいの、緊急事態のときは、給与が3ヶ月経過後に減っても、それは定期同額給与でOk。損金にしていいよという規定だね。

サノちゃん

なるほど、単に赤字にしたくないから社長の給与を下げるのは定期同額給与にならないこともあるけど、会社が激マジでヤバイときは税務署も下げた給与にどうこう言わないってことですね?

マイっちょ

まあ、分かり易く言えば、そういうことになるね。

サノちゃん

ちなみに、月給を下げても社会保険料が下がるのは4カ月後だから気をつけてね♡。月給が下がっても社会保険料は3ヶ月間、高いままなので手取り額は思ったよりも少なくなっちゃうの・・・。

マイっちょ

♡って・・・。でも忘れちゃいけないことだし、結構ツライよね。社長が自分の給与を下げるときは、相応の理由があるときだから、なおさら税務・労務の取り扱いは気をつけたいところだね。

サノちゃん

税務も、労務も両方分かってるザイムパートナーズで、役員報酬の悩みも解決だよ♡♡

マイっちょ

ダブル♡?って・・・。しかも宣伝じゃん。でも、役員報酬の設定は慎重にお願いします。その年度の事業計画が必要になることは間違いないです。名古屋の社長さん、頑張れー!

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。