![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

前回の節税ブログで役員の月給(定期同額給与)の減額について説明しました。今回は3ヶ月経過後に増額できるケースについて補足します。実務であまり出てくる話ではありませんが、節税にこだわる方は知っておいた方が良いでしょう。

サノちゃん

お客様の役員報酬について相談があります。

カーサキくん

どーしたの?

サノちゃん

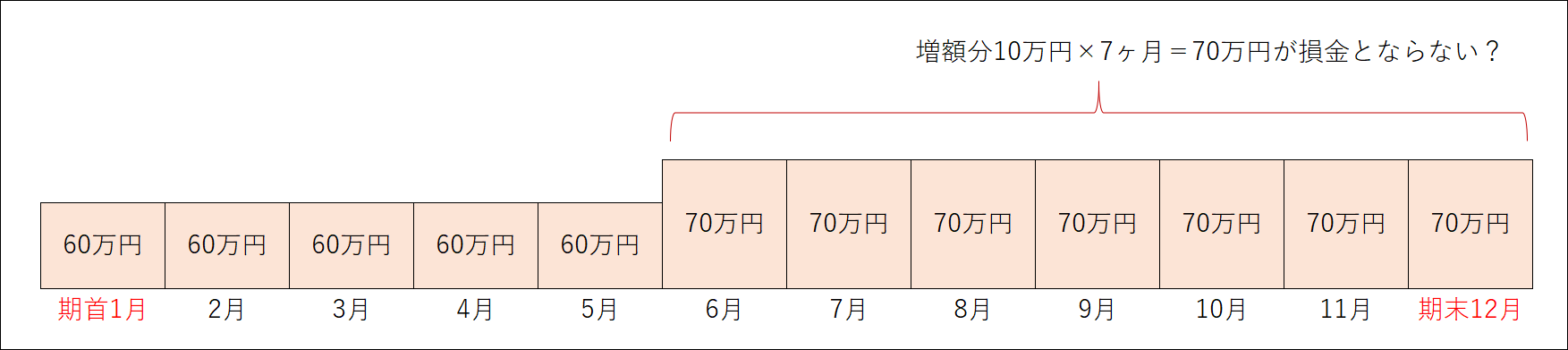

12月決算の会社なのですが、半年が過ぎた6月から住民税が増えたせいで、社長の手取りが減ってしまいました。社長は、一所懸命頑張っているのに、手取りが減るなんて・・・とションボリしています。

カーサキくん

なるほど、期首から3ヶ月経過してしまった後だから次の事業年度が始まるまでは、手取りの減った分を補填増額すると、増額部分が損金にならないと考えているのだね?

サノちゃん

そうです。こういうケースは、増額分の70万円が損金にならない(定期同額給与ではない)と聞いています。

カーサキくん

通常は、その考え方でOKだけど、定期同額給与の定義を再確認してみると、実は今回のケースは増額OKということになるんだ。

定期同額給与とは次に掲げる給与です。

1.その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

2.定期給与の額につき、次に掲げる改定(以下「給与改定」といいます。)がされた場合におけるその事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又はその事業年度終了の日までの間の各支給時期における支給額又は支給額から社会保険料及び源泉所得税等の額を控除した金額が同額であるもの

イ その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに継続して毎年所定の時期にされる定期給与の額の改定。ただし、3月経過日等後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

(本当は、イ 以降も記載がありますが、分かりやすくするために割愛します。)

カーサキくん

源泉税等の額とは、源泉徴収をされる所得税の額、特別徴収をされる地方税の額、定期給与の額から控除される社会保険料の額その他これらに類するものの額の合計額のことだよ。

サノちゃん

ということは、役所に払うもので手取りが減ってしまったときは、減った分を補填しても損金になるということですか?

カーサキくん

そういうことになるね。所得税・住民税・社会保険料が増額変更になる時期の改定ならOkなわけだ。

サノちゃん

住民税は毎年6月に通知が来ますね。社会保険は9月に定時決定(標準報酬月額の改定)があるから、そこで手取りが減った場合は、期首から3ヶ月経過後に増額補填しても損金となるのですね。

カーサキくん

他にも、社会保険の随時改定のタイミングや、レアケースになるけど、期中で扶養親族が減ったことで所得税が増えるケースも考えられるね。

サノちゃん

扶養親族が減る・・・・。あっ、4月に大学生のお子さんが就職したケースとかですね。

カーサキくん

そういうこと。もちろん補填することは強制規定ではないけど、どうしても手取りが減ると生活に支障がでるようなケースでは補填することを検討すると良いかもね。手取りが減ると、社長のおこずかいが減っちゃうかもしれないしね(泣)

サノちゃん

なるほど、よく分かりました。お客様にも増額OKですよと解答しておきますね。喜んでくれると良いな〜。

カーサキくん

ただ、税務はそれでOKだけど、社会保険では増額補填したことで随時改定に該当することもあるから気をつけたいところだね。社会保険料が増えると会社の支出も増えてしまうからね。

サノちゃん

なるほど・・・。税金のことだけを考えていると、社会保険が増えることもあるのですね。随時改定に該当しない範囲での補填増額もアドバイスできると良いですよね。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。