![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

長年の功労に対して充分な退職金を支払いたい。ついでに節税もできる。でも、退職金は通常○千万円〜○億円にもなるので それがもし経費と認められなかったら・・・・。税理士的にはナーバスな論点でもある役員退職金について、ぜひ知っておいて欲しいポイントを解説していきます。

◆ 役員退職金を支給するメリット

①④は会社、②は後継者そして③は退任役員のメリットとなります。

| ① 多額の特別損失により、法人税の課税所得を大幅に減らせる。

② ①に伴い、法人の純資産が減少するため、株式評価額が低くなる。 ⇒株価が低い時に、後継者への株式贈与を早める。 ③ 役員退職金に対する税金(所得税・住民税)は、給与等の所得より も税負担が少ない。 ⇒月給は通常なくなるが、老齢厚生年金の受給が開始する (年齢により支給されないこともあります。) ④ 退職金支給後も会社へ資金貸付することで、資金繰りの悪化が回避できる |

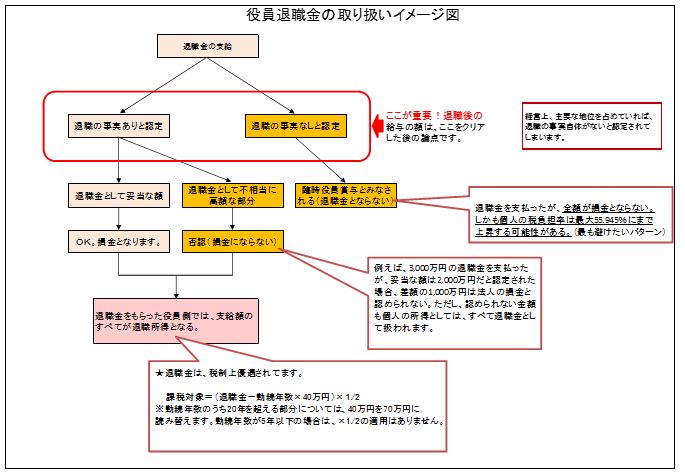

◆ 役員退職金には、2つのポイントがあります

退職金は、文字通り退職プラスお金です。つまり、①本当に退職しているのか②金額が高すぎないかの2つのポイントがあります。お客様からのご相談は②が中心となることが多いのですが、あくまで①をクリアしたうえでの?となります。

今回は2つのポイントのうち、①本当に退職しているか を説明したいと思います。特に、都市伝説化している『退職しても、給与もらって良いのでしょ?半額まで月給を下げれば認められるそうじゃない?』という話をいただくことがありますが、これに白黒つけたい!と思います。

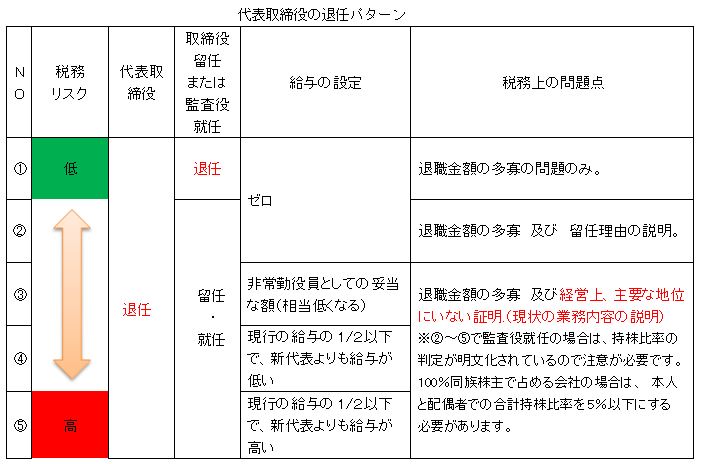

◆ 代表取締役の退職パターンを考える。

後継者に代表取締役を譲って、会社からは完全に去る(登記上の役員からも外れて、給与もゼロ)のであれば、退職の事実に税務署より異議がでることは考えにくいでしょうが、代表取締役からは外れるが、取締役・監査役としては名前を残したいというパターンがあります。いわゆる分掌変更と呼ばれるものですが、この分掌変更時の退職金については問題が残ります。下記にパターン別の問題点をまとめてみました。

②の留任が必要な理由としてよくあるのが、退職役員が、会社受取人となっている生命保険の被保険者である場合です。退任すると、会社として保険料負担を継続できなくなるケースが多いため、保険解約をしない場合は取締役として名前を残しておいて保険契約を継続するわけです。また、会社からは離れるが、本人の社交上の関係から取締役としての名前を残したいという理由もあるようです。いずれにしても実際に会社の業務から離れて、給与がゼロであれば問題はないところでしょう。

なお、分掌変更に伴う退職金は実際に支払ったときでないと経費(損金)処理が認められないため、注意が必要です(完全退任の場合は、未払でも経費処理できます。)。

問題となるのが③以降です。代表取締役としては、登記上退任しているが、その後も給与の支給が続く場合です。つまり、会社との関わりが継続していると税務署が認識します。もちろん取締役でなくとも社員として給与が支給されているケースも同様です。ここで取り扱いが難しいのは、次の法人税法基本通達があり、その通達の『都合の良い部分』だけが納税者の間で、一人歩きしているところです。課税庁は『経営から本当に離れているか?』という視点で見ています。形式的に給与を下げたり、代表取締役から下りれば問題がないわけではありません。なぜなら、同族会社では役員から下りても、実質的に会社を支配することは容易だからです。課税庁は常に実質を見ることを忘れてはいけません。

| 9−2−32(役員の分掌変更等の場合の退職給与)

法人が役員の分掌変更又は改選による再任等に際し、その役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。 ?常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。 ?取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。 ?分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。 |

経営上の主要な地位を占めているとは、会社の経営方針の決定(役員会への参加など)、販売・仕入の計画、人事への関与、金融機関の決定・交渉、設備計画の策定といった経営的な業務に関与していることです。後に紹介する判例においても、この経営的な業務への関与が認められたので納税者敗訴の結果となっています。

◆ 給与を下げたが、退職と認められなかった判例があることを知ろう

平成18年2月10日京都地裁判決での判例では、退職の事実が認められていません。判例の要点事実は下記となります。

| ①代表取締役を退任していた(取締役には留任)。

②退任後の代表取締役は妻であり、給与は妻と同額(月額45万円。退任前の給与の50%以下に設定していた) ③対外的には、『社長』という肩書で仕事をしていた。主要取引先への納品・クレーム処理も 変わらず対応していた。 |

また、平成21年12月17日の非公開裁決も興味深いところです。実質に着目しています。

| ①代表取締役・取締役を退任していた(登記上は、役員ではない)

②退任後も金庫内の会社実印を使用していた。その後の、他の役員の退職金の出金手続きも行っていた。 ③対外的には、『代表取締役』という肩書で仕事をしていた。主要取引先や社員にも代表取締役変更の通知をしていない。 |

平成24年12月18日の裁決も参考になります。株式の所有割合=会社支配権というポイントも注目です。50%以下に給与減額していて、更に僅かな勤務日数であってもアウトだった事例です。

| ①代表取締役を退任していた(取締役には留任)。

②月給は3分の1にまで減額していた。 ③発行済み株式総数の50%超を所有していた(その役員のみで決議できてしまう) ④出勤状況は、月3・4日程度だが、会社の重要商品の製造管理業務を行っている。 ⑤融資交渉時の場に参加。名刺には代表取締役との記載がされていた。 |

上記のように、分掌変更に伴う退職金は基本通達の要件を形式的に満たしていれば良いというわけではないことをご理解ください(当たり前ではありますが)。私見ではありますが、上記通達は、役員の就任期間が短くその去就に恣意性が入らず、職制の明確な違いがある上場企業向けの通達だと思われます。それを同族経営の中小企業の現場で適用することは難しいと考えた方が良いでしょう。故に退職の事実が覆されることのないように慎重な判断が必要といえます。非常勤取締役であっても監査役であっても、経営の主要な事項に関わっていてはいけないので注意が必要です。

◆ 退職の事実では争わず、退職金額にこだわる

退職の事実が認められれば、退職金額自体が問題になっても、あくまで一部が過大だと認定されるだけで、全額が経費と認められないわけではありません。法律上いくらなら妥当なのかという明文はないため、税務調査の現場でも交渉の余地があるといえます。退職の事実で争いが起きるようなことは避けて、退職金の金額で争えるロジック(計算式・相場資料など)を用意しておくべきではないでしょうか?中途半端な月給を設定して退職の事実が疑われるよりも、退職金額の最大化の方が有効だと私は考えます。もし退職の事実が認められなかった場合、会社は1円も経費とならないし、本人も退職金ではなく、役員賞与として相当の課税(27年度からは、所得税・住民税合わせて最大55.945%の税負担率)を受けることになります。このダブルパンチの課税は避けたいところです。

◆ 非常勤役員や監査役の給与相場について

『経営上主要な地位にあると認められたらアウトだということは理解できた。でも非常勤取締役や監査役として給与を取るのは問題ないのでしょう?』という相談をいただくこともありますが、ポイントは常勤取締役でない役員の給与相場です。要は、あまり仕事をしない役員の給与はかなり低いのが現状です(仕事をほとんどしない、赤の他人に多額の給与を払うことはないですよね?)。

非常勤取締役の給与相場の参考として、国税不服審判所 平成20年11月14日裁決を知っておくと良いでしょう。今回は裁決の事実背景は割愛しますが、金額の結論としては、非常勤役員の適正報酬額は、最大値で考えても、妥当な非常勤役員の月給164,069円となります。(この判例は、代表者の妻の月給が問題となっています。下記のとおり勤務実態はあります。また会社規模の詳細は明らかにされていないため、どの会社でも参考にできるものではありません。)

| 対象年度 | 勤務平均日数 | 適正年間報酬 | 適正月給

(左記÷年度月数) |

| 平成16年5月期

(4ヶ月事業年度) |

1ヶ月平均3.5日 | 619,152円 | 154,788円 |

| 平成17年5月期 | 〃 2.5日 | 1,877,167円 | 156,430円 |

| 平成18年5月期 | 〃 2.8日 | 1,968,833円 | 164,069円 |

ちなみに監査役はどうなのだ?という話ですが、中小企業において常勤監査役が必要となる業務は、ほとんどないのが現実だと考えると非常勤取締役の給与を超える水準は想定できないと思われます(もっとも最近では、監査役を置かない会社が増えています)。

◆ 退職金支給後の事務処理

退職金を支給後、金額によっては所得税・住民税の納税が生じます。会社が退職金から天引きして、支給月の翌月10日が納期限となるため、注意が必要です(納期特例を選択している場合は、異なります)遅れると不納付加算税等の罰金が生ずることもあります。

No10では、ポイントの2つ目。退職金の妥当な金額についてギリギリまで書いてみたいと思います。

文:税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。