![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

イムちゃん

新型コロナウィルス感染症による影響を受けて、社員を休ませたら会社が払う休業手当の一部を国が助成してくれるのですよね。

ザパトくん

そうだよ。「雇用調整助成金」のことだね。

従業員に休業手当を支払ったり、教育訓練を受けさせて雇用の維持を図った会社に支給される給付金だよ。

従業員に休業手当を支払ったり、教育訓練を受けさせて雇用の維持を図った会社に支給される給付金だよ。

イムちゃん

雇用調整助成金は、会社が受け取る給付金なのですね。

会計処理はどうなるのですか?

会計処理はどうなるのですか?

ザパトくん

雑収入などの科目で、利益として計上する。

イムちゃん

いつ計上するのですか?

ザパトくん

ここがポイントなのだけど、「休業の事実があった日」だよ。

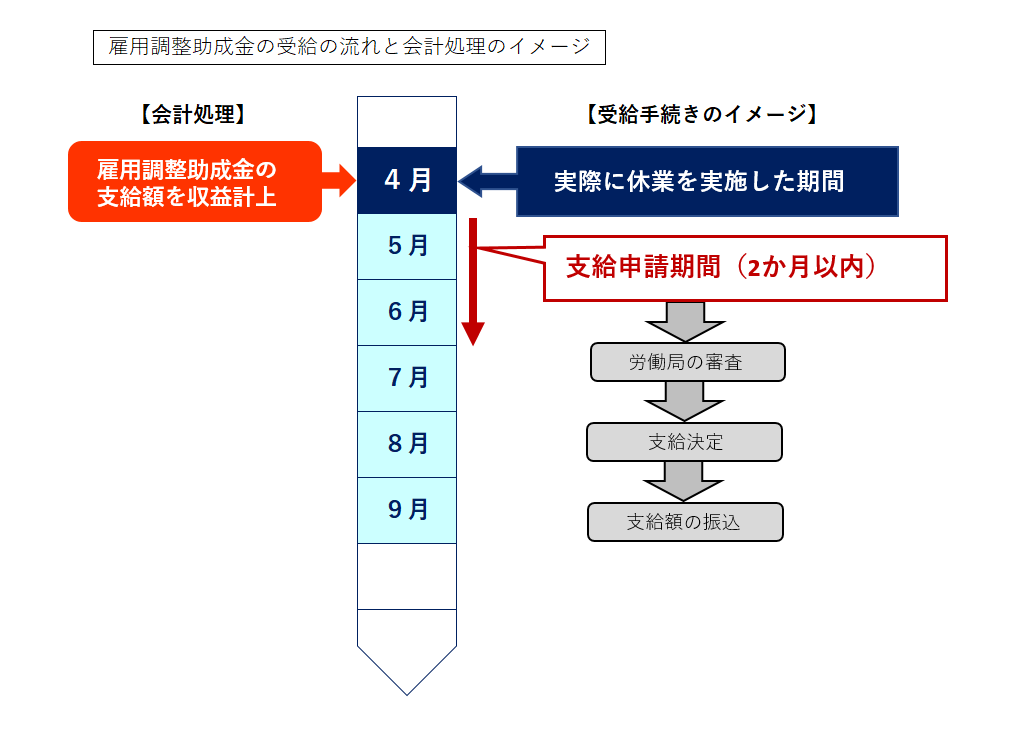

例えば、4月に休業して従業員さんに休業手当を支払った場合は、雇用調整助成金も4月に利益計上するよ。

例えば、4月に休業して従業員さんに休業手当を支払った場合は、雇用調整助成金も4月に利益計上するよ。

ナズさん

あれ?ちょっと待ってください!!

4月決算の会社が4月に休業した場合、助成金を申請するのが5月か6月だから、6月の申告までに支給決定通知は出ていないかもしれないですよね!?

4月決算の会社が4月に休業した場合、助成金を申請するのが5月か6月だから、6月の申告までに支給決定通知は出ていないかもしれないですよね!?

ザパトくん

申請をしても、審査を受けて、支給決定が出ないと金額は確定しないわけだから、決算月に計上すべき助成金の金額が、税務署への申告期限までに確定していない可能性は高いね。

ナズさん

まだもらってない助成金は、どうやって計上したらいいんですか?

ザパトくん

【事業年度末で確定していない助成金は見積り計上する】こと。

と税法では規定しているんだ。つまり、受給される見込みの助成金を“見積もって”計上するよ。

具体的には、支給申請書に記載した金額だね。実際、雇用調整助成金の支給申請期限は「支給対象期間(休業期間)」の末日の翌日から2か月以内だから4月に休業していれば6月に申請しないといけないので、税務署への申告期限までには申請額は少なくとも分かっているはず。その金額を見積額として利益計上する。助成金の審査の結果、助成額が変動した場合は、支給決定時で変動した差額を利益(減額の場合は損失)に計上するわけだ。

と税法では規定しているんだ。つまり、受給される見込みの助成金を“見積もって”計上するよ。

具体的には、支給申請書に記載した金額だね。実際、雇用調整助成金の支給申請期限は「支給対象期間(休業期間)」の末日の翌日から2か月以内だから4月に休業していれば6月に申請しないといけないので、税務署への申告期限までには申請額は少なくとも分かっているはず。その金額を見積額として利益計上する。助成金の審査の結果、助成額が変動した場合は、支給決定時で変動した差額を利益(減額の場合は損失)に計上するわけだ。

イムちゃん

なるほど。

雇用調整助成金の申請をしていて、決算のときに支給決定通知がまだ出ていない場合でも、忘れずに見積金額を未収計上しておかないとですね!

雇用調整助成金の申請をしていて、決算のときに支給決定通知がまだ出ていない場合でも、忘れずに見積金額を未収計上しておかないとですね!

ナズさん

イメージとしては、売上と仕入の関係に似てますね。仕入(経費)計上するから、それに連動する売上も計上しないといけない。休業手当を払うなら、それを補填する収入である雇用調整助成金も当然計上するということなのですね。

ザパトくん

そういうことだね。根拠となる法人税基本通達は↓2-1-42だ。

| (法令に基づき交付を受ける給付金等の帰属の時期) 2-1-42 法人の支出する休業手当、賃金、職業訓練費等の経費をほてんするために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。 |

ナズさん

雇用調整助成金は「休業や教育訓練を実施した日」で計上します。

イムちゃん

事業年度末に受給金額が確定していない場合でも「見積金額(申請額)」での計上を忘れずに!

ザパトくん

ちなみに、2020年5月から支給申請可能となる持続化給付金は支給決定通知があったときの利益計上で良いよ。こちらの申請もできる場合は、忘れないでくださいね。

税理士事務所としては、該当する可能性があるお客様(2020年1月以降で新型コロナウイルス感染症拡大の影響等を受けて、前年同月売上が50%以上ダウンしている月がある会社)には、早めにアナウンスしておこう。

税理士事務所としては、該当する可能性があるお客様(2020年1月以降で新型コロナウイルス感染症拡大の影響等を受けて、前年同月売上が50%以上ダウンしている月がある会社)には、早めにアナウンスしておこう。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。