![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

労働保険料はいつ経費になるのか?

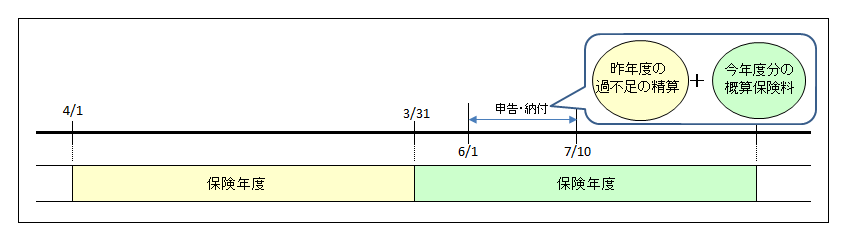

労働保険(労災保険+雇用保険)は、昨年度分の過不足保険料と今年度分の概算保険料を、7月10日までに申告・納付します。

つまり、昨年度分と今年度分の2年間の保険料となるわけですが、この保険料は、「申告書を提出した日」又は「保険料を納付した日」の経費になります。

法人税法の基本通達9-3-3で規定されています。

(労働保険料の損金算入の時期等)

9-3-3 法人が、労働保険の保険料の徴収等に関する法律第15条(概算保険料の納付)の規定によって納付する概算保険料の額又は同法第19条(確定保険料)の規定によって納付し、又は充当若しくは還付を受ける確定保険料にかかる過不足額の損金算入の時期等については、次による。

9-3-3 法人が、労働保険の保険料の徴収等に関する法律第15条(概算保険料の納付)の規定によって納付する概算保険料の額又は同法第19条(確定保険料)の規定によって納付し、又は充当若しくは還付を受ける確定保険料にかかる過不足額の損金算入の時期等については、次による。

(1)概算保険料 概算保険料の額のうち、被保険者が負担すべき部分の金額は立替金等とし、その他の部分の金額は当該概算保険料に係る同法第15条第1項に規定する申告書を提出した日(同条第3項に規定する決定に係る金額については、その決定のあった日)又はこれを納付した日の属する事業年度の損金の額に算入する。

(2)確定保険料に係る不足額 概算保険料の額が確定保険料の額に満たない場合のその不足額のうち当該法人が負担すべき部分の金額は、同法第19条第1項に規定する申告書を提出した日(同条第4項に規定する決定に係る金額については、その決定のあった日)又はこれを納付した日の属する事業年度の損金の額に算入する。ただし、当該事業年度終了の日以前に終了した同法第2条第4項(定義)に規定する保険年度に係る確定保険料について生じた不足額のうち当該法人が負担すべき部分の金額については、当該申告書の提出前であっても、これを未払金に計上することができるものとする。

(3)確定保険料に係る超過額 概算保険料の額が確定保険料の額を超える場合のその超える部分の金額のうち当該法人が負担した概算保険料の額に係る部分の金額については、同法第19条第1項に規定する申告書を提出した日(同条第4項に規定する決定に係る金額については、その決定のあった日)の属する事業年度の益金の額に算入する。

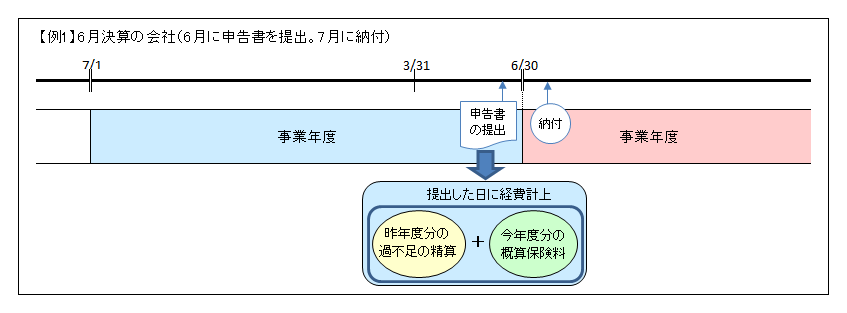

納付が7月でも、6月の経費に計上できる!

納付をしたのが7月10日だとしても、6月までに申告書の提出をしておけば、6月の経費にできる。ということです。

6月決算の会社は、1年分の労働保険料を前倒しで経費処理できるわけです。

なお、保険料を分割納付(7月・10月・1月)にしている場合でも、全額を「申告書を提出した日」に経費計上できます。納付をした日が経費となる日とは限りませんのでご注意ください。

ただし、労働保険料に含まれる雇用保険料の従業員負担分は、会社としては立替金(あとで社員から天引きする)のため、経費にはなりません。

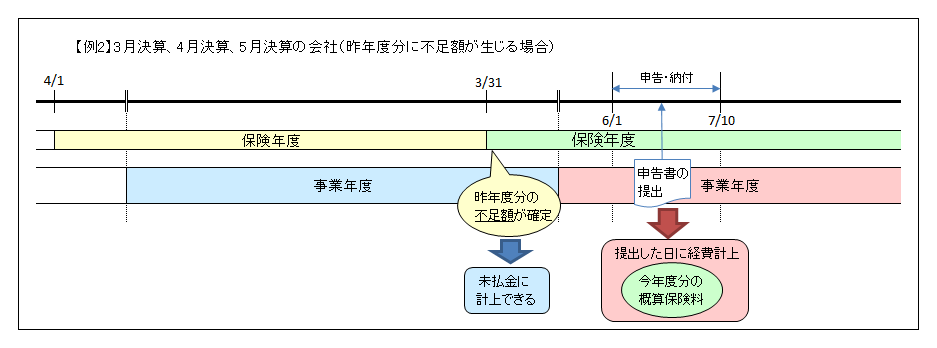

昨年度の不足額は、申告書の提出前でも経費に計上できる!

昨年度分(前年4月〜当年3月)の確定保険料は、3月分の給与まで確定していればいつでも計算できるのに、6月に申告書を提出するまで経費にできないのでしょうか?

上記の基本通達の(2)のただし書きで、提出前でも未払金に計上できる(=経費に計上できる)と規定されています。

(2)確定保険料に係る不足額 概算保険料の額が確定保険料の額に満たない場合のその不足額のうち当該法人が負担すべき部分の金額は、同法第19条第1項に規定する申告書を提出した日(同条第4項に規定する決定に係る金額については、その決定のあった日)又はこれを納付した日の属する事業年度の損金の額に算入する。ただし、当該事業年度終了の日以前に終了した同法第2条第4項(定義)に規定する保険年度に係る確定保険料について生じた不足額のうち当該法人が負担すべき部分の金額については、当該申告書の提出前であっても、これを未払金に計上することができるものとする。

3月決算、4月決算、5月決算、6月決算の会社は、昨年度の概算保険料 < 確定保険料 の場合、その差額を経費に計上することができます。

なお、昨年度に概算保険料 > 確定保険料 となる場合(超過になる場合)は、申告書を提出した日に、その差額を利益に計上すればOKです。

3月から6月までの決算の会社にしか影響はありませんが、該当する会社であれば、節税対策のひとつとして一考の余地アリだと思います。

文;税理士 高木マイ

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。