![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

既に、消費税を申告・納税している会社が『新規事業』を検討するときに、別会社を立ち上げるケースがあります。別会社にする理由としては、次の4つが多いのではないでしょうか?

① 既存の会社と資金・経理を分離して、新事業の黒字・赤字を把握しやすいようにしたい。

② 取引先に、新規事業を自社ですることを知られたくない

③ 法人税の節税を受けたい(年所得800万円までは税率が低い、交際費の上限が増える等)

④ 消費税の免税メリットを得たい

この4つのうち、④のニーズが一番多いと思われます。新設法人については、通常、設立後2年間の消費税免税が受けられます。消費税の税率が5%→8%、そして平成31年10月以後は10%にアップされるなかで、この消費税免税を受けるために新規事業を別法人で立ち上げるケースや、個人事業の法人化(いわゆる法人成り)は増えていくことが予想されます。

ただし、新しく法人を立ち上げた場合、どんな会社でも2年間免税を受けられるわけではありません。消費税免税が受けられない新設法人について整理しておきましょう。

◆ 1.資本金が1,000万円以上の法人を作るケース

資本金が1,000万円以上の法人を設立すると、1年目の消費税免税は受けられません。このことは 多くの方が周知しているところだと思います。設立2年内は、事業年度の初日で資本金が1,000万円以上の会社は強制的に消費税の申告義務を負うことになっています。

ちなみに、派遣会社の設立をする場合、現在は基準資産2,000万円が必要なことから、①資本金2,000万円 OR ②資本金1,000万円+資本準備金1,000万円 のいずれかでの登記が必要となるため、必然的に第1期の免税は受けられないことになります。

ただし、第2期の初日で資本金が1,000万円未満であれば、免税となります。そのため、第1期中に資本金の減少登記(いわゆる減資)を行うことで、第2期を免税とすることは可能です。減資手続には、官報公告の実施や債権者への催告期間(最低1カ月)の義務があるため、2ヶ月ほどの日数は必要になります。つまり、第1期の末日(決算日)に慌てても、減資は実行できないので気をつけましょう。

もっとも、資本金を1,000万円未満にしても以下のケースに該当すると、消費税の免税は受けられません。

◆ 2.第1期の上半期の売上・給料が共に1,000万円以上のケース

設立第1期の上半期(6ヶ月)の売上または給料が共に1,000万円を超えた場合には、第2期の消費税免税は受けられません。なお、給料は正社員だけでなく、契約社員・アルバイト・役員への一切の給料(賞与も含む)が対象となります。

6ヶ月で売上や給料が1,000万円以上となる会社は、それなりの担税力があると、国は考えているのでしょう。そのため、事業歴が長く、社員数も多い個人事業者が法人成りしたケースでは、第1期の免税は受けられても第2期は消費税申告をすることになることもありえます。

なお、①第1期の事業年度が7ヶ月以下の場合 OR ②前事業年度が7ヶ月を超え8ヶ月未満の場合であって、前事業年度開始の日以後6ヶ月の期間の末日の翌日から前事業年度終了の日までの期間が2ヶ月未満の場合には、第2期は免税となります。そのため第1期の事業年度の月数には注意したいところです。

※売上高とは、正確には消費税の課税対象となる『課税売上高』を指します。土地の売却・居住用マンションの賃料収入などは課税売上高に該当しません。

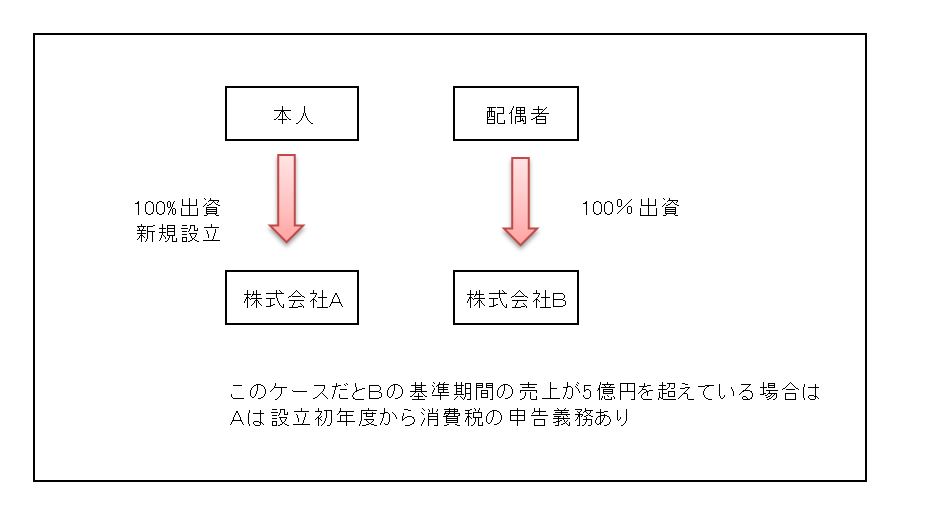

◆ 3.売上が5億円を超えている会社の子会社を設立するケース

資本金が1,000万円未満であっても、その出資者の基準期間(詳細は割愛しますが、通常は、2年前の年度)の売上が5億円を超えていると、免税になりません。イメージとしては、常に売上が5億円を超えている会社が、子会社(出資比率50%超)を作るケースです。その子会社は設立1年目から消費税を申告することになります。規模の相当大きな会社が子会社を作る場合にまで免税とする必要はないと国は考えているのでしょう。

同様に、個人が新規に出資して法人を作る場合でも、次のケースは免税となりません。

① その個人の基準期間の売上が5億円を超えている

(個人事業者で年間5億円の売上があるケース)

② その個人と生計を一にする親族の基準期間の売上が5億円を超えている

(配偶者が個人事業で年間5億円の売上があるケース)

③ その個人と生計を一にする親族が株式を100%所有する法人の基準期間の売上が5億円を超えている

(例えば、配偶者が100%出資している別会社で年間5億円の売上があるケース)

◆ 4.第1期に消費税申告を自主的に選択した場合

通常は、免税メリットを得ることを選択するでしょうが、納税者自ら消費税の申告を選択する(納税義務者を選択する)ケースもあります。これは設立第1期で、売上額<設備投資・経費の額となる場合です。顧客からもらう(預かる)消費税よりも、業者に支払う(預ける)消費税の方が多い場合は、申告をすることで消費税の還付を受けることができるからです。これを課税事業者の選択と呼びますが、一度選択すると、2年目も強制的に課税事業者となるので2年目も申告が必要となります。

さらに、自ら課税事業者を選択した第1期・第2期で100万円以上の固定資産(販売用の棚卸資産を除きます)を購入した場合は、第3期も強制的に課税事業者となります。売上がいくらであっても、設立日から3年間は免税とならないので注意が必要です。第1期の還付額>第2期・第3期の納税額の試算などをした上で課税事業者を選択したいところです。

なお、この3年間は簡易課税制度を選択することもできません。簡易課税制度とは、売上の一定割合(業種によって異なる。最大60%)のみを消費税の計算対象として税率8%を乗ずる計算方式です。設備投資・経費の金額は消費税計算に一切影響させずに、税額計算をします。

簡易課税を選択した方が納税額は少なくなるケースが多いので、消費税節税を考える場合には簡易課税の選択の有無を検討することは必須となりますが、この第1期・第2期で課税事業者を選択し、消費税の還付申告を行うようなケースでは簡易課税は3年間停止となります。ちなみに、1.の資本金が1千万円以上で設立した法人についても同じ取り扱いとなります。最初から消費税の納税義務が生ずる法人を選んだ場合の消費税には注意が必要なわけです。

◆ 5.1,000万円以上の高額特定資産を買って消費税申告を原則課税で行った年度後の2年間

新設法人のケースではありませんが、消費税の申告を原則課税で計算している期間中に1,000万円以上の機械や建物等(高額特定資産といいます)を購入した場合には、その購入年度後2年間は免税となりません。通常は、基準期間の売上高が1,000万円未満であれば免税になるのですが、高額特定資産を購入して、それを課税仕入として処理しているケースでは、購入後の年度にペナルティ(2年間の申告義務)が来るわけです。

高いものを買って消費税額を少なくした会社には、2年間申告を継続することが義務付けられたわけです。基準期間の売上が1000万円未満だから免税になります、と安易に判断できない時代です。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。