![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

『会社を設立した。税金のことは後で考えれば良い。とにかく営業だ〜。』でも、少しだけ話を聞いてください。知っておかないと後で悔やむかもしれないポイントがあります。今回は、新たに起業したお客様・第2会社を立ち上げたいお客様が知っておくべき税務ポイントをまとめてみました。

◆ 役員報酬の決定は、設立日から3ヶ月以内(儲かってから決めるでは遅い!)

『会社を作ったばかりで儲かるかどうか分からない。自分の給料は儲かってからもらうよ。』この考え方は、至極真っ当で本来そうあるべきなのですが、法人税法では役員報酬の決定できる期間に制限を設けています。法人税法では、役員の月給(定期同額給与といいます。)を改定できるのは、期首から3ヶ月以内と定められています。新設法人だからといって特例はありません。儲かるかどうか見極めが難しくとも、3か月以内に役員報酬を決めないといけません。払うか払わないかを設立日から3ヶ月以内に決めることになります。

この取り扱いは、平成18年4月1日以後に開始した事業年度より適用されています。それ以前は、上半期は役員報酬をゼロにして、業績の見込みが立てられる下半期から役員報酬を支給することも可能でしたが、現在は、認められませんのでご注意ください。

◆ 途中で給与を増やした場合はどうなるの?

『3ヶ月以内に決めないといけないのは分かった。でも、儲かったら後で増やしてもOKでしょ?』このご相談をいただくことが多いのですが、答えはNOです。後で増やした場合には、その増加分が損金法人税の課税所得計算上の経費)と認められません。増やした分の給与は損金にならないのに、払った役員報酬には所得税・住民税がかかりますので、途中で給与を増やすことは節税面からはお勧めできないです。もちろん、第2期になってから給与の額を変更することはOKです。上記の図でいえば、第2期スタートの7月からであれば、役員報酬を増やしても税務上の問題はありません。このように役員報酬決定には制限があり、儲かってから役員報酬を変更するということは、次の事業年度(第2期)にならないとできません。ただし、代表者以外の役員については役職の昇格(平取締役→専務取締役)がある場合は、増額も可能です(設立当初の会社ではめったにない事例ではありますが・・・)。

なお、販売業の法人では、営業マンに対して売れた数に応じた歩合給を設けていることがあります。この歩合給を代表取締役にも支給できないか?というご質問をいただくことがありますが、前述の平成18年の改正により、歩合給を支給しても損金として認められませんのでご注意ください。

◆ どうしても途中で役員報酬を増やしたいときの秘策は?

『そうはいっても、頑張って利益を出したのに給与を増やせないのではやる気をなくすよ・・・。』ご安心ください。その場合には、決算期を変更することによって第2期の開始時期を早めることで、役員報酬改定(増額)を実現することが可能になります。

例えば、決算月を6月ではなく3月に前倒しします。こうすれば4月から新しい事業年度になるので、役員報酬の変更が可能となります。決算月の変更は、登記事項の変更ではないため、登記コストもかかりません。ただし、役員報酬の変更のために決算月を変更するという理由では課税回避が目的となってしまうため、事後の税務調査等で認められない可能性が高くなります。他の合理的な理由での決算月 変更を行った結果、役員報酬も変更できるようになったというケースであれば認められるでしょう。

決算月を変更すると、申告・納税時期も当然早くなりますのでご注意下さい。6月決算であれば、通常8月(決算日から2か月以内)に申告・納税となりますが、3月決算に変更すると5月になります。納税資金との兼ね合いもございますので慎重な決定をお願いいたします。

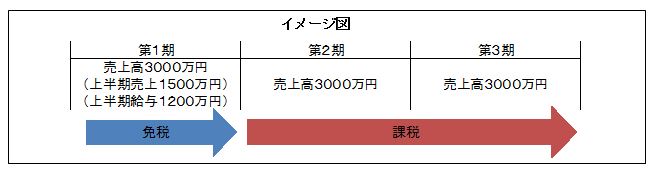

◆ 消費税の免税期間の見直し(常に2年間免税ではありません)

『資本金1,000万円未満なら、2年間消費税は免税でしょ?』このご質問もよくいただくのですが、現在は100%そうだとは言えなくなりました。平成24年1月1日以後に会社を設立した場合には、第1期上半期で、下記??を両方とも満たしてしまうと、第2期に消費税の申告が必要となります。

① 第1期上半期の売上高 が1,000万円超である。

② 第1期上半期の給与合計が1,000万円超である。

(役員・正社員・パートを問わず、全ての給与が対象。賞与も対象になります。)

既に事業実績のある、従業員を雇用している個人事業者が法人成りした場合には起こり得る可能性が高いため注意が必要です。ただし、第1期が7ヶ月以下の月数の場合は、第2期は免税となります。 ここでも決算月の変更による節税が可能になります。

文;税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。