![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

イムちゃん

建物に付随する工事って色々ありますよね。外壁工事、防水工事、内装工事・・・ちょっとした修理なら少額でも、このような大きな工事になると金額も大きくなります。

イムちゃん

これって、全て修繕費として損金処理して良いのでしょうか?

ザパトくん

いい質問だね!税法上、修繕費として扱うことができるのは以下のとおり。イメージとしては、その工事をしても資産の価値が従前と変わらないもの(価値を継続させる、又は減少した価値を元に戻す)だよ。

【修繕費の例示】

- 元々所有している固定資産の修理、改良等のために支出した通常の維持管理費用

- 毀損した固定資産につき原状回復のために要した部分の費用

- 建物の移設・解体移築に要した費用(旧資材の70%以上を再使用して従前と同様の建物を再構築するものに限る)

- 機械装置の移設・解体に要した一定の費用

- 地盤沈下した土地を沈下前の状態に回復するために行う一定の費用

- 建物・機械装置等が地盤沈下等の影響を受けたために行う床上げ・移設等の一定の費用

- 元々使用している土地の水はけを良くするために行う敷設等の費用

ザパトくん

ここに該当しないもので、その工事を行うことで建物の価値を高めるようなものは「資本的支出」と言って、建物の一部として考えることになる。つまり、減価償却の対象ということだよ。

【資本的支出の例示】

- 物理的に付加した部分にかかる費用(建物の避難階段、屋根など)

- 改造・改装に直接要した費用(用途変更のための模様替えなど)

- 機械等の部分品を高品質・高性能なものに取り替えた場合の、通常の部分品への取替費用を超える部分

ナズさん

資本的支出のイメージとしては、工事をしたことでその資産の価値が高まったもの。

ナズさん

価値が高まった部分については、通常の減価償却資産の取得と考えて、減価償却で毎年少しずつ経費(損金)にしましょう、ということね。

ナズさん

ちなみに価値の増加部分については、元々の資産の耐用年数で償却することになります。思ったよりも損金にできる金額は少なくなるので、要注意!

イムちゃん

へぇ~。でも実際に工事の明細を見てみると、修繕費か資本的支出かって、結構悩みますよね・・・?

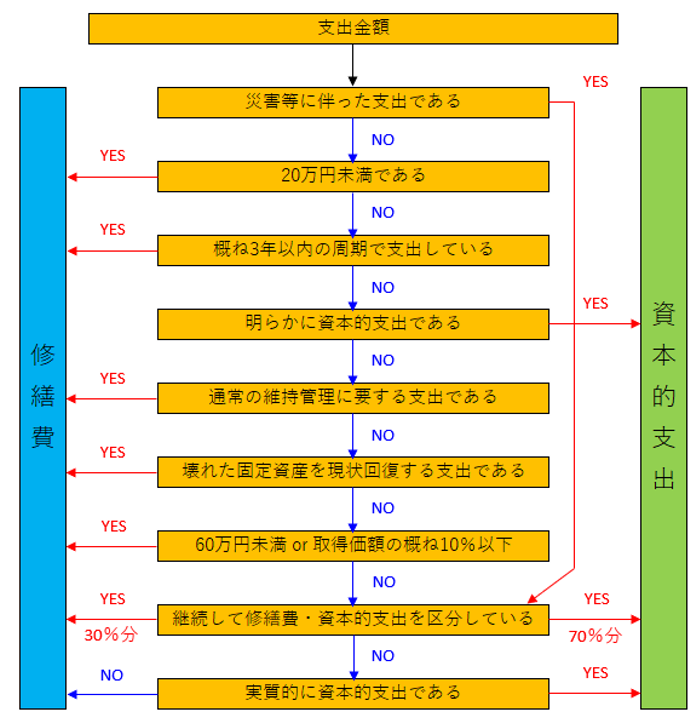

ナズさん

そうね。実は会計事務所のスタッフでも、迷うことが多い事案ではあるの。実務では以下のフローチャートに沿って、判定をしていくよ。

ザパトくん

気を付けることは、判定は一番上から順番に行うこと。この図を見て、60万円未満だから修繕費OKでしょ?というのはダメだよ。途中で資本的支出に該当したのであれば、一括損金には出来ない。

イムちゃん

あ!修繕費として計上できなくても、30万円未満であれば少額特例※が使えるのではないですか?

※中小企業者等の少額減価償却資産の取得価額の損金算入の特例 のこと

※中小企業者等の少額減価償却資産の取得価額の損金算入の特例 のこと

ナズさん

・・・すごくいいとこ突いてくるね。でも、資本的支出には、少額特例は原則適用できないルールになっている。

ナズさん

資本的支出は、既存の固定資産に対して改良や改造をした費用なので、実質的には減価償却の対象となる資産は「既存の固定資産+資本的支出」だよね。

ナズさん

少額特例は、一つの資産につき30万円未満の資産が対象になるので、該当しないというわけ。

ザパトくん

工事費用は金額も大きくなることが多い。社長さんとしては、決算のタイミングで税負担を減らすために、何とか損金にしたいと考えることも珍しくはないよね。

ザパトくん

でも、せっかく多額の費用を払ったのに損金になる額が少ないと、支出が増えただけになってしまう。

ザパトくん

工事をする前に、その工事が一括損金できるものか、減価償却の対象になってしまうものか、キチンと見極めることが大事だよ。修理と聞いていたのに、工事明細を見ると「改造」とか「追加工事」とか記載されていると税務調査でも指摘されやすい。また、工事前と工事後の写真なども準備しておくと良いね。

イムちゃん

そうですね。工事した年度だけでは損金にできない。だけど、お金ばかり出ていくなんて、悲しいです・・・

イムちゃん

社長さんが損しないように、あらかじめご案内しておこうと思います!

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。