![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

IT、デフレ、為替変動、人手不足・・・。ここ10年ほどで、経営環境が大きく変動しました。そんな中、未来への方針を 立てるため、事業計画を作成した社長さんも多いでしょう。ただ、その作成した事業計画は今どうなっているのか・・・。 恐らく多くの計画は、作成はしてみたものの、現実の経営には、活かされていないように思われます。その理由は、数値目標を作って、満足してしまうケースが圧倒的だったためです。今回は、そのような「絵に描いた餅」にならないための、新しい形の事業計画のご紹介です。

◆ なぜ事業改革が、「絵に描いた餅」になってしまうのか?

冒頭に述べましたが、今までの事業計画は、形骸化しやすい構造を持っていました。数値は作成したものの、「何故、この目標を達成する必要があるのか?」「誰が何を担い、目標を達成するのか?」「今までのやり方を変えずに、それが可能なのか?」「変えるとしたら、何を、どのように変え、いくら投資が必要で、成果が出るのに、どの程度時間が掛るのか?」と、いうような、目標達成に至るまでのプロセス(行動)にまで踏み込んで、計画を作成することが、あまり無かった為です。時間の兼ね合いもありますが、事業計画は、そこまで踏み込んで作成しないと、形骸化しやすいのです。

◆ 企業継続に必要な「4つの視点」とは?

そこで、今回ご提案する事業計画では、数値目標策定よりも、「現状の徹底的な理解」と「行動方針の策定」に重きを置き、行動方針には企業継続に必要な、4つの視点を織り込みました。

1 生計の方針 (社長と家族の人生を守る方針)

2 人の方針 (企業は人なり。人が安定する企業は利益も安定する)

3 粗利の方針(顧客定義を明確にし、付加価値を上げる)

4 財務の方針(理想の企業は、決算数値も理想的となる)

従来の事業計画では「3・4」、場合に拠っては「4」のみが強調され、「1・2」が意識されることが、あまりありませんでした。結果、極論すれば「数字遊び」の事業計画書が出来上がり、後で社長が顧みることのない計画書となってしまうケースが多いように思います。「1・2」を踏まえ、数値目標を策定し、会社経営に活かせる事業計画にします。

◆ 生計の方針 〜家庭の状況は、仕事に大きく影響します〜

平たく言えば、社長さん一家が理想とする人生を送るために、必要な役員報酬額を、割り出す行程です。社長さんにも、プライベートがあります。例えば、ご子息を海外留学させたいなら、いくら必要で、それを賄う役員報酬はどの程度なのか。住宅を購入するならば、住宅ローンの月返済額はいくらで、何年掛るのか?このように企業業績や、納税の有利不利から算出するのでは無く、社長さんのプライベートで必要な資金から逆算して、役員報酬を算出します。将来的に、プライベートの理想を実現するために、必要な資金はどの程度か?いつ必要なのか?といったことは、案外考えていないものです。この行程が、ご自身・ご家族の将来を、お考えになるキッカケとなった方も、いらっしゃいます。

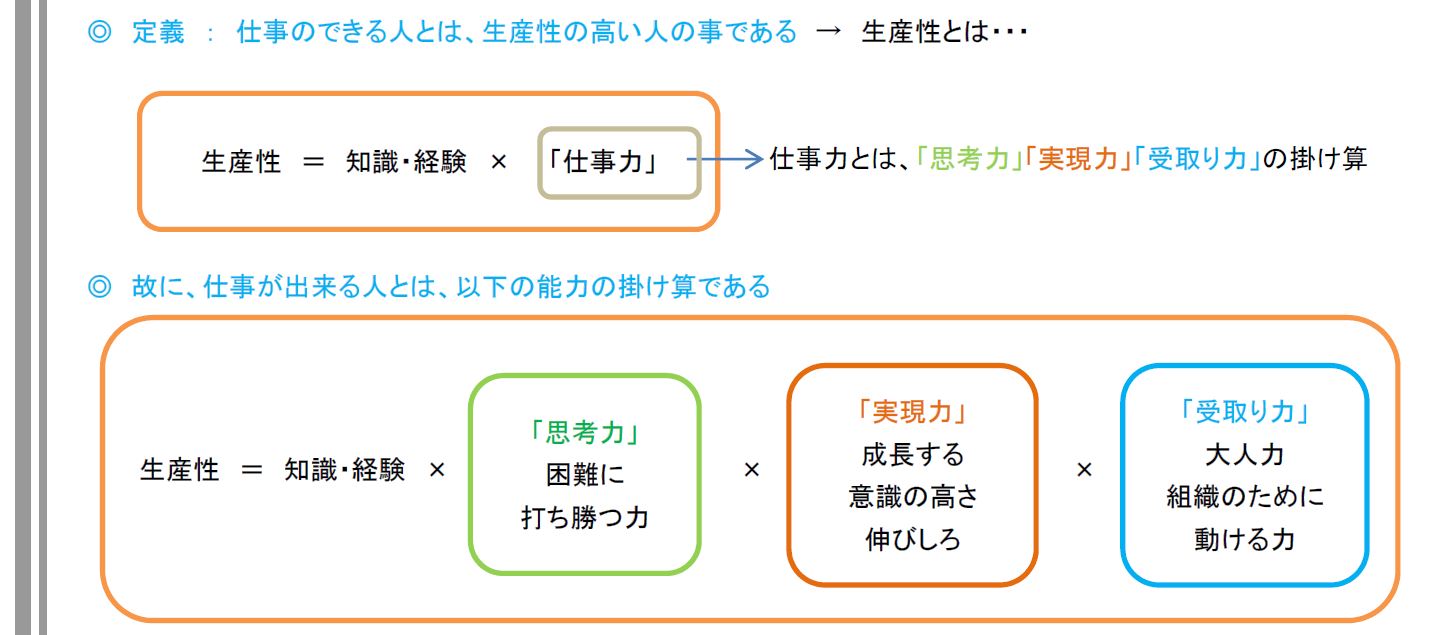

◆ 人の方針 〜仕事のできる人とは〜

現状の社員の戦力分析をする行程です。「仕事のできる人」の定義を、弊社では下記のように考えています。

仕事のできる社員が社長の考えに共感できる企業でないと、企業は安定しませんし、業績も伸びません。そのために、徹底的に現状の組織の問題を浮き彫りにします。その過程で、現状の幹部スタッフが会社にとって、どのような位置付け(例:できる人材なのか・管理の必要なメンバーなのか)にいるのかを把握し、社員各自の適性を見極めた上で、今後期待することを、明確にします。 もちろん、会社によって仕事の出来る人の定義は異なってもOKです。

◆ 粗利の方針・財務の方針

社長さん個人・社員の問題を検証した上で、今後数年間の企業行動方針を決めていきます。具体的には、「2年後に設備投資をする」「半年後に、2名採用する」等を決め、それに伴うキャッシュ流出があっても、キャッシュフローが悪化しないだけの利益が出るかを、財務の方針にて検証します。朧気ながらの方針では無く、「伸ばすのは、何の商品・サービスなのか?又は、全く新しい商品・サービスを展開していくのか?」「自社工場を増築するのか?又は、移転するのか?」「採用したスタッフの教育は、誰が担当するのか?」等、個別具体的実態まで踏み込んで検証します。

上記の過程にて、生計・人・粗利の方針を明確にした上で、専用のソフトにて事業計画書を作成していきます。専用のソフトを使う理由は、未来の貸借対照表(財産・債務)イメージを掴むためです。損益計算書はExcel でも作れますが、それに連動した貸借対照表の作成は難しいためです。(数字のない計画は、計画と言えません。計画の進捗が検証できないからです) 損益計算書は「当期の営業成績」、貸借対照表は「現時点の財産状況」を示します。つまり損益計算書は、「当期」と いう1年の結果を示すだけですが、貸借対照表は、創業時から現時点に至るまでの行動の蓄積です。

損益計算書は、一時の数字のため、結果を良くする事は短期的にも可能です。極論すれば、粉飾も可能です。それに対して、蓄積結果である貸借対照表は、短期で改善させる事は難しいです。また、それなりの会計リテラシーがあれば、 粉飾も容易に分かります。(例:売上に対して売掛金が異常に多い。利益が出ていても役員貸し付けが多くて実質マイナス)。継続する企業は、貸借対照表が健全です。貸借対照表は、今までの仕事のやり方を積み重ねた結果だからです。良い経営を続けてきた会社かどうかは、貸借対照表に如実に表れます。

日本は、成長社会から成熟社会へ移行しました。よく誤解されますが、成熟社会イコール変化に乏しい社会ではありません。寧ろ、価値観が多様化し、社会は複雑化する中で、激しい変化が起こるのが、成熟社会です。そんな中、 成り行きで上手くいく可能性は、年々減っていると思います。「今まで」と「これから」は違う。「これから」の実現は漫然とはできず、羅針盤が必要だ。そう考えていただき、未来への羅針盤として使うために、事業計画を試されてはいかがでしょうか?現在の状況は過去の積み重ねではなく、実は未来を前借りしているものかもしれません。故に未来を考えるためのツールは、会社には必要だと思われます。

文:渡辺 雅人

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。