![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

資金繰りの関係で、またはうっかりしていて、期日までに税金・社会保険料などを納めることができなかった場合、罰金がどれだけかかるのか、どういったケースで財産の差押えがあるのかなど、気になる点をまとめてみました。

◆ 延滞税は2ヶ月以内であれば「年利2.8%」

税金が定められた期限までに納付されない場合には、法定の納期限から納付する日までの日数に応じて、利息に相当する延滞税が課されます。延滞税は、納付する日までの期間に応じて次の料率で課されます。

つまり、納期限の翌日から2ヶ月以内であれば「年利2.8%」、2ヶ月を超えると「年利9.1%」の延滞税が課されることとなります。例えば、資金繰りの都合から消費税(50万円)を納期限(3月31日)から半年後(9月30日)に支払った場合は、下記のような計算となります。

① 50万円(1万円未満切捨)×2.8%×62日/365日 = 2,378円 (円未満切捨)

② 50万円( 〃 )×9.1%×122日/365日=15,208円( 〃 )

③ ①+②=17,500円(100円未満切捨)

◆ 源泉所得税は更に罰金が〜不納付加算税〜

延滞税は利息の意味合いで課された罰金でしたが、源泉所得税の納付漏れには不納付加算税という罰金が更に課されます。具体的には、その納付税額の10%(ただし、税務署に納付漏れが把握・指摘される前に自主的に納付した場合は5%)が罰金として課されます。1日でも遅れたらその納付税額の10%(5%)が罰金として課されます。厳しいです。ただし、下記のいずれかに該当すれば不納付加算税は課されません。

① 本税に10%(5%)を乗じた後の加算税額が5,000円未満である。

つまり、自主納付(5%)の場合、納付税額が100,000円未満であれば、課されません。

② 納付の意思があり、かつ、1月以内に納付している

納付の意思というのは、ざっくり言うとその納期限の前月から1年さかのぼって、納付漏れがない場合を言います。つまり、たまたま納付漏れがあった場合に限って許しますよ、という国税庁の配慮なのでしょう。延滞税と異なり年利ではなく、遅れた金額×10%(5%)の負担を強いられますので、源泉所得税の遅延にはご注意ください。

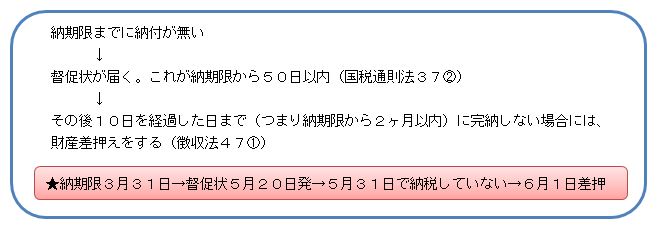

◆ 滞納から督促・差押えまでのスケジュール

では、どうしても税金の納付ができない場合は、どういった手続きが取られるのでしょうか?原則としては、下記の流れで、納期限から2ヶ月後には差押えに向かうことになります。

ただし、税務署の徴収実務では、差し押さえるにも人手や時間がかかるので、先ずは悪質な滞納者(財産があるのに全く払わない)を優先しますし、通常は納税者の自主的な分納を推奨してきますので、税務署から連絡があったら先ずは話し合いにいきましょう。無視すると法律通り差押えするしか税務署側も回収方法が無くなります。なお、差押えには納税者の同意は必要ありません。

公式な見解ではありませんが、税務署側の配慮としては、同じ滞納するなら消費税・法人税より源泉所得税をお勧めするようです。理由は、法人税・消費税は申告することで滞納額が確定しますが、法定調書を提出しない限りは、源泉所得税の滞納額は税務署側では掴めないからです。とはいえ、前述した不納付加算税の負担が生ずるときには、会社のコスト面を考えて源泉所得税の納付を優先すべきでしょう。

◆ 社会保険・労働保険の滞納の場合

社会保険料と労働保険料は、督促状の指定期限(納期限から約3週間後)までに完納すれば、延滞金はかかりません。延滞金割合は、前ページの延滞税と同じで納付期限から2ヶ月内は年利2.8%です。ただし、社会保険料は、3ヶ月以内までは2.8%の延滞金で済みます。

社会保険料の滞納中に、傷病手当金など申請をした場合には、その支給は問題なくされますが、労働保険料は、滞納中に業務災害又は通勤災害が生じ、労災給付が行われた場合は、給付額※の40%を上限として、労働保険料とは別に徴収されることがあります。なお、年3回の分割納付が認められている場合で、事故発生日の属する期について保険料を完納した場合は、その前期に保険料を滞納していても、費用徴収の対象にはなりません。万一事故が発生した場合は、対象の期だけでも先に納付されることを、オススメいたします。(※療養(補償)給付(治療費)と介護(補償)給付は除きます。)

例)第1期(4/1〜7/31) の納付期限( 7月10日)・・・滞納

第2期(8/1〜11/30)の納付期限(10月31日)・・・納付 ×10月10日事故発生

★第2期の労働保険料を完納しているので、給付額の40%の費用は徴収されません。

労働保険料の滞納は、雇用関係の助成金にも影響します。「過去2年間を超えて労働保険料の滞納が無いこと」が助成金の共通要件とされています。但し、支給申請日の翌日から2ヶ月以内に完納した場合は申請できます。社会保険・労働保険も税金と同じく督促状を放置すると、滞納処分が行われますので、年金事務所や労働局からから連絡があったら、先ずは話し合いに行き、納付計画を立てて分納にしてもらいましょう。

文:岡田 誠二

社会保険労務士 吉田 彩乃

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。