![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成26年12月30日に27年度の税制改正大綱が発表されました。今回のクライアントレターは、資本金1億円以下の法人を対象とした、中小法人向けの改正内容に絞って解説します。

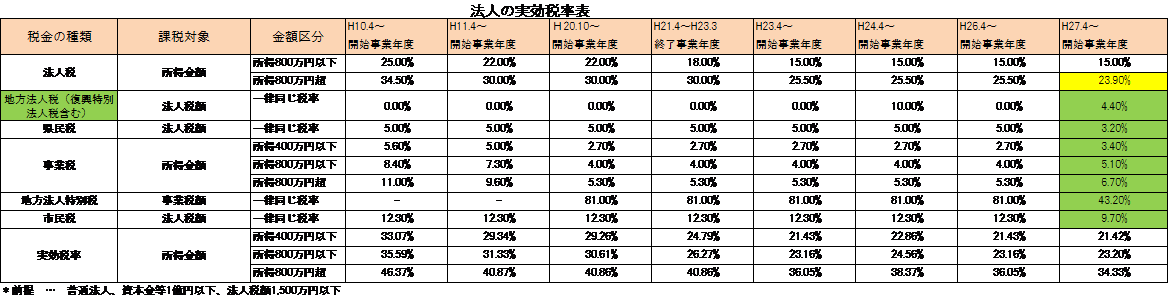

◆ 法人税率のダウン & 実効税率の推移をチェック

平成27年4月1日以後に開始する事業年度より、『年所得800万円以上の部分』の法人税率は25.5%→23.9%に下がります。イメージとしては、利益が800万円を超える法人には税制改正の恩恵があり、利益800万円以下の法人には減税はありません。なお、26年10月以後開始年度より、地方法人税の創設による地方税率の変更もあったため、緑の箇所が変更されています。下記のとおり法人税以外にも6種類の税金を負担しています(消費税は除きます)。全て合算すると所得に対してどれぐらいの税率になるのかを示すのが、実効税率です。例えば、平成27年4月以後にスタートする事業年度であれば、所得800万円を超える利益に対して実行税率34.33%です。法人は、所得の21%〜34%ぐらいの税金を払うと理解しておくと良いでしょう

ちなみに、外形標準課税(給与や支払利子・賃借料に課される法人事業税)の適用は、資本金1億円以下の法人には適用はされません。今回の改正では見送りとなりました。

◆ 欠損金の繰越年数が10年に延びました。

平成29年4月1日以後に開始する事業年度に生じた欠損金から、繰越期間が、現行の9年 → 10年へと延長されます。ただし、帳簿の保存期間も同様に10年となります。欠損金イコール税務申告上の赤字と考えてOKです。(注;欠損金が10年内に生じていない法人の帳簿保存期間は7年)

◆ 消費税の税率は、平成29年4月より10%に引き上げ確定

景気の変動により税率アップを制限する『景気判断条項』は廃止され、10%にアップすることが明言されました。なお、建設・工事業としては気になる経過措置ですが平成28年9月30日までの契約分については、引き渡しが29年4月以後であっても税率は8%に据え置かれます。来年度の駆け込み需要が期待されるところです。

◆ 受取配当等の益金不算入制度は増税に。

従来は、株式配当を法人が受け取った場合には、配当額の50%部分については、法人税の課税はされなかった のですが、この割合が50%→20%に引き下げられました。いわゆる非支配目的 株式(保有割合5%以下の株式)が、この対象となります。なお、保有割合が3分の1超の場合は100%課税されません。国内でのグループ会社間配当は、課税を受けることはないわけです。(海外子会社には別規定があります)

◆ 所得拡大促進税制の要件緩和

従業員の年収を増やしていけば(給与でも賞与でもOK。支給形式は問いません)、会社全体での従業員給与の増加分×10%の法人税が安くなる、この税制ですが、平成28年4月1日以後開始年度から、増加分を判定する割合(雇用者給与等支給増加割合)が、5% →3%に下がります。上げ幅が少し緩やかでもOKというイメージです。この税制は、適用が非常に煩雑ではありますが、今年は残業代が多くなったとか、臨時ボーナスを払った等の年収アップがあれば、ぜひ検討しましょう。

◆ 意外と見逃せない?生命保険会社から税務署へ提出する調書の追加記載内容

平成30年1月以後に、生命保険の契約者変更(いわゆる名義変更)があった場合で、その後に生命保険金の支払いがあったときには、保険会社は税務署へ保険金支払い時の契約者が払い込んだ保険料額を分離して記載した調書を提出することになりました。私見ですが、解約返戻金の低い時期に名義変更し、その後保険金を受け取る時に、当初の契約者の支払った保険料も含めた総保険料を返戻金から差し引して申告するケースが散見されたため、規制が導入されることになったのでしょう。

◆ 財産債務明細書の見直し(対象者がより限定されます)

確定申告時に、所得が2,000万円超である場合は、財産債務明細書とよばれる、前年12月31日時点の財産・債務の一覧書を提出する必要があります。この明細書の名称が、『財産債務調書』に変更され、かつ提出義務者の範囲が狭められます。28年1月以後に提出する調書から適用ですので、27年分の確定申告より適用があることになります。?に該当する納税者のうち、?または?に該当する場合に提出が必要となります。なお、原則として時価又は見積価格で記載することになりますが、有価証券については更に取得価格も記載するとの記載があります(つまり、含み益の報告を税務署にすることになります)実務での運用が気になるところです。

① その年分の所得金額が2千万円超である

② その年の12月31日において有する財産の価額の合計額が3億円以上である

③ その年の12月31日において有する国外転出をする場合の譲渡所得等の特例の対象資産(有価証券)の価額の合計額が1億円以上である

未提出者には、現行の国外財産調書で適用されているものと同様の、過少申告加算税等の特例が講じられるようです。提出すれば、過少申告加算税及び無申告加算税が5%減額されますが、提出・記載がない場合で、所得税の申告漏れが生じたときは、加算税を5%加重される制度が、国外財産調書については設けられています。同水準の規定が設けられることで多額の財産を有する納税者の自発的な財産報告を促す・・・ということですね。同族会社のオーナー株主には、意外と見逃せない規定ではあります(自社株式が高額なことが予想されるため)

文:税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。