![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成25年1月29日に閣議決定された「平成25年度税制改正大綱」のうち、今後の影響の大きい項目に絞ってご報告いたします。先ずは中小企業に関する改正内容のうち影響の大きいものをピックアップしてみました。(本内容は、資本金1億円以下の法人に限定しております)

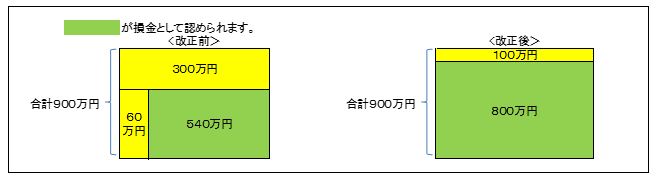

◆ 交際費課税は大幅に緩和されます(減税)

25年4月1日以後に開始する事業年度より、交際費の10%損金不算入の制限措置が撤廃されます。改正前は、交際費のうち年600万円までは一律10%が損金になりませんでした(税務上、経費とされない)。つまり、600万円交際費を使った場合、税金計算上は540万円を経費としていましたが、今回の改正で制限措置が撤廃されます。さらに、改正前は600万円を超える金額は、全額損金にならなかったのですが、この600万円が800万円に引き上げられました。要するに800万円までなら100%損金になるわけです。参考までに年900万円交際費を使った場合の、損金となる金額を計算しますと、改正前が540万円に対して、改正後は800万円。実に260万円もの開きがあります。法人の実効税率が38.01%ですので、税額にして260万円×38.01%=99万円の減税となります。

また、従来通り1人あたり5,000円以下の交際費(外部関係者を含む飲食代に限定)は、上記の交際費から外れます。1人あたり5,000円以下交際費は、制限なく損金となります。つまり、年800万円を超える交際費がある会社は、1人あたり5,000円以下交際費とそれ以外の交際費を区分することで、より減税効果を得ることができます。年800万円までの交際費を使わない会社は、割り切って1人あたり5,000円以下交際費の抽出を廃止することも、経理簡便化の視点で見れば有効です。25年4月1日前に開始する年度の交際費は、この改正の対象とならないため、交際費の多い会社は、事業年度変更を検討することも一考の余地ありです。なお、この改正は1年間限定とされています。(景気が上向けば延長もあるかもしれません)

◆ 店舗改修設備の特別償却(減税)

卸売・小売・サービス業・農林水産業に限定されていますが、下記の条件を満たす店舗改修費用について、経費とできる金額(減価償却費)が増えます。正確には、将来の減価償却費を先取りする制度なので、耐用年数全体での減価償却費は増えるわけではありません。この先取り額をを特別償却費といいます。

① 平成25年4月1日から平成27年3月31日までの間に店舗改修等を行うこと。

② 商工会議所・認定経営革新等支援機関等による法人の経営改善に係る指導及び助言を受けて行う店舗改修等であること

対象となる店舗改修設備は、下記のものです。

A.1台60万円以上の建物附属設備(例:照明設備、空調設備)

B.1台30万円以上の器具・備品(例:店舗のPOS、パソコン、家具、ショーケースなど)

25年4月1日以後に取得する設備が対象となります。増える減価償却費は購入額の30%です。若しくは購入額の7%分の法人税が減ります(いわゆる税額控除。特別償却との選択制です。) 例えば、100万円の店舗の空調設備の場合、減価償却費として30万円の経費上乗せ(実効税率38.01%では減税額11万円) 若しくは100万円×7%=7万円の税額控除のいずれかの選択をします。毎期、継続して利益が見込める場合は税額控除を選択。次年度の利益見通しがつきにくい場合は、当面の税金が少なくなる特別償却を選択することが賢明かと思われます。

※ なお、弊社も経営革新支援機関の認定を受けています。

◆ 領収書の印紙(3万円基準→5万円基準に緩和)

26年4月1日以後に発行する領収書については、領収金額が5万円未満であれば、印紙は不要となります。飲食店には嬉しい改正ではないでしょうか。消費税の税率アップ(5%→8%)に合わせての改正だと思われます。ちなみに消費税の税率アップは、ほぼ確実だと思われますが、経済成長率が一定水準以下の場合、停止される可能性はあります。(消費税率の引上げに当たっての措置 附則第18条 目標として名目3%、実質2%)最近の株高・円安基調を見ていると停止はなさそうですが・・・。

◆ 所得拡大促進税制(減税。雇用促進税制との選択適用。)

下記3つの条件を全て満たした場合には、支給増加額の10%分の法人税額を減額できます。平成25年4月1日から平成28年3月31日までの間に開始する各事業年度が対象となります。今後3年程度の期間で正社員の採用・平均年収のアップを考えている会社は適用の可能性があります。

・給与等(賞与含む)の総支給額が、前年度以上である。

・給与等(賞与含む)の総支給額が、基準年度(※1)より5%以上増加。

・平均給与等支給額(※2)が前年度の平均給与等支給額以上である。

(※1)基準年度とは、平成25年4月1日以後に開始する各事業年度のうち、最初の事業年度の直前の事業年度です。通常は25年4月1日前に開始した事業年度となります。

(※2)大綱では定義が明記されていませんが、恐らく雇用保険被保険者の1人あたり年収と同義だと思われます。

大綱に明確な記載はありませんが、23年度より施行されている雇用促進税制同様、正社員(雇用保険被保険者)のみが対象となると思われます。つまり、正社員の年収を今後3年間で5%以上引き上げていく会社は適用される可能性が高いです。なお、対象となるのは、国内の事業所で勤務する社員に限定されています。海外営業所での雇用は、対象になりません。国内消費を喚起するために国内での所得を増やしたいという国の意気込みを感じます。

文;税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。