![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

税務チームの清水ハルカです。

海外との取引が日常となっているお客様が増えています。増えることはあれ、減ることはないでしょう。

ところで、外国の会社へ支払うときに源泉所得税が課税されるケースがあることをご存知ですか?

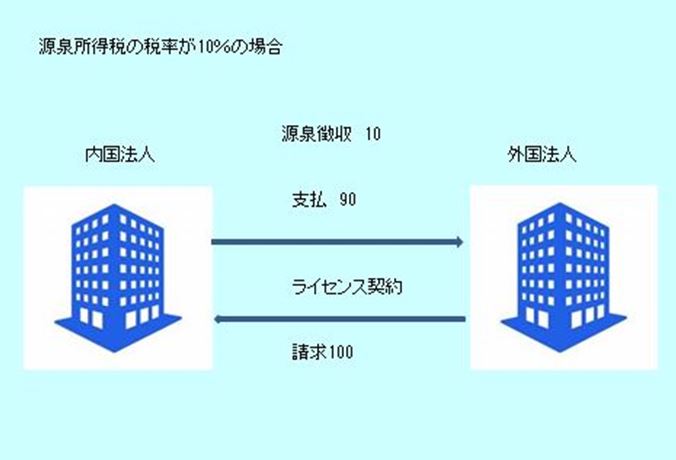

今回は海外の会社が所有する商標や特許・ソフトウェアの利用許可のためにライセンス契約を結び、ライセンス料を海外の会社に支払うケースを例にして、税務のポイントを解説いたします。

◆ライセンス料には、源泉徴収が必要!

外国の会社へ支払うときには、源泉徴収が必要な取引があります。ライセンス契約もその対象です。ライセンス料を払うときに、税法で定められた源泉所得税を天引きして日本の税務署に納税します。なお、租税条約届出書を税務署に提出すると、源泉税額が安くなることが通例です。

もちろん、日本の会社で払う総額は源泉徴収額がいくらであっても変わらないので、租税条約届出書を提出する日本側のメリットはないのですが、外国法人の視点で考えると、天引きされる税金が少なくなる分、手取りが多くなるので、外国の会社との取引を円滑にするためには知っておいた方が良いでしょう。

◆源泉徴収を忘れていた場合のリスク

源泉徴収は、日本の会社(支払い側)の義務です。そのため、源泉徴収を忘れていた場合「①延滞税」と「②不納付加算税」が、徴収していなかった源泉所得税とは別に追加で支払うことになります。いわゆる罰金ですね。

①延滞税(納期限から、納付するまでの間の日数に応じてかかります。平成30年1月〜12月の料率です)

納期限の翌日から2ヶ月以内・・・2.6%

納期限の翌日から2ヶ月超 ・・・9.2%

(参考 国税庁HP)詳しい計算

②不納付加算税(1日でも納付が遅れると課税。)

・税務署からの通知が来てから支払う場合 【納めるべき源泉所得税 × 10%】

・税務署からの通知が来る前に支払う場合 【納めるべき源泉所得税 × 5%】

※ただし、以下の場合は不納付加算税がゼロとなります。

①1年以内の納税の遅延がない場合

②5,000円未満の不納付加算税

◆租税条約の適用を受けるためには

ライセンス料を支払う前に、租税条約届出書を税務署へ提出する必要があります。届出にはいくつか様式がありますが、ライセンス料は、【様式3】を使用します。本来、外国法人側が得するための届出ですが、日本の会社が代理で所轄税務署に提出します。

(参考 国税庁HP)

ここでは詳しく触れませんが、アメリカ・フランス・イギリスなどに支払うものの場合は、追加で「特典条項に関する付表」や「居住者証明書」の提出が必要になるケースがあります。

◆届出書提出から源泉所得税納付までの流れ

① 外国法人から租税条約届出書を日本の会社に提出してもらう

(実際は、日本の会社で記載して、外国の会社からは署名をもらって代理提出するイメージです)

↓

② 提出してもらった租税条約届出書を税務署に提出する

(ライセンス料を支払う前に提出です)

↓

③ 源泉所得税を天引きした残額を、外国法人にライセンス料として支払う

↓

④ 差し引いた源泉所得税を税務署に納付する(税率は相手の国によって異なります)

◆租税条約の適用を忘れていたときは!

今回の租税条約は、ライセンス料を受け取る外国の会社がメリットを受けることになるため、日本の会社側のメリットはありません。そのため、租税条約の適用を必ずしも受ける必要はないのですが、外国法人から「源泉税額がもっと安くできるはずだ」とクレームが来ることもあります。そのような場合には、還付請求書を提出することで、後から租税条約の適用を受けることが可能です。還付を受ける場合は、還付請求書と租税条約届出書(必要に応じ、特典条項に関する付表や居住者証明書)に加えて、外国の会社からの委任状や、サイン証明書(日本でいう印鑑証明書の代わりとなるもの)、その翻訳文なども必要になります。

(参考 国税庁HP)

(参考 還付請求書書式)

いかがでしょうか?源泉所得税は天引きを失念すると、あとで請求することは事実上できないでしょうし、最終的に日本法人がやむなく負担せざるを得ないケースも多いです。外国法人へ報酬を支払う際には、源泉所得税を天引きする必要があるのでは・・?と思い出して確認することを忘れないようにしましょう。なお、日本で天引きされた源泉所得税は、外国の会社の税務申告で、外国税額控除の対象となります。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。