![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

早いもので今年もあと2ヶ月となりました。会社の経理の方、会計事務所にとっては、「年末調整」の時期が近づいてきました。

今回は、2016年2月のクライアントレターで解説した海外勤務者の給与課税の応用編として海外勤務者の年末調整について解説していきたいと思います。

◆海外勤務者の給与課税をおさらい

海外転勤者の給与に課税される所得税〔日本の所得税〕については、先ずその転勤者が『どのぐらい海外で勤務するのか』がポイントになります。転勤とはいえ、1年未満で戻ってくるようなケースであれば、日本国内での今までの課税と変わりません。日本国内で勤務する他の従業員と同じ課税となります。

転勤期間が1年以上となる場合に違いがでてきます。この1年という期間の判定は、在留資格や国籍には関係しません。例えば転勤の期間が会社からの辞令・契約書等により1年未満と明記されていない場合(つまり、いつ帰国するかが決まっていない場合)には、転勤期間が1年以上になると推定されることになり、税法で規定する『非居住者』に該当することになります。出国日の翌日より『非居住者』として扱われます。

非居住者に該当すると、日本本社から支給される給与には、日本の所得税は課されません。滞在国での課税になります。従って給与から源泉所得税を天引きする必要はなくなります。

☆POINT①

1年以上の長期出張の場合、給与については、原則として滞在国〔現地〕での課税となります。

◆海外勤務者の年末調整(通常)

非居住者となった海外転勤者については、出国時点で年末調整を行う必要があります。扶養親族の判定も、出国時の現況に拠ります。12/31時点の現況ではないので注意が必要です。生命保険・損害保険料や社会保険料等の控除についても出国日までに支払われた保険料のみを対象とします。

扶養控除等の判定は、出国時の現況に拠りますが、所得要件(合計所得金額が38万円以下)を満たすかどうかは、その出国の時の現況により見積もったその年の1/1〜12/31までの合計所得金額により判定します。

☆POINT②

非居住者となる海外勤務者は、出国時点で年末調整を行う必要がある。

◆海外勤務者の年末調整(1年以上の予定で赴任したが、やむを得ない事情で1年未満で帰国することとなった場合)

前述の通り、1年以上の予定で赴任した海外勤務者は、出国時に年末調整をする必要がありますが、その予定が病気、事故等の事情で1年未満で帰国した場合は、予定が変更になった(1年未満になった)時点から居住者扱いとなり、日本の所得税が課税されます。ただし、それまでの期間(出国から予定が変更になった時点まで期間)については、非居住者として取り扱われるので、日本の所得税は課されません。

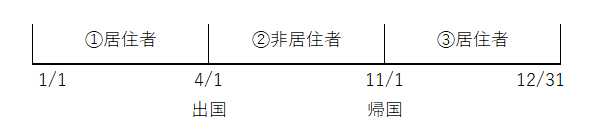

例えば、4月に1年以上の予定で海外に勤務したが、11月に帰国した場合は、下記の図のようになります。

この場合の12/31の年末調整は、?と?の期間(居住者の期間)を合算して、再度、年末調整を行うこととなります。?の期間は非居住者となるため年末調整の対象とはなりません。

☆POINT③

1年以上の予定でその年に出国し、帰国した場合、「出国まで」と「帰国後」とを合算して年末調整を行う必要がある。

◆海外勤務者の年末調整(1年未満の予定で赴任したが、やむを得ない事情で赴任期間が1年以上になった場合)

先ほどの場合と逆のケースです。1年未満の予定で海外赴任したが、やむを得ない事情(病気、事故等)で赴任期間が1年以上となった場合には、予定が変更となった時点から非居住者として扱われるので、その時点で年末調整を行うこととなります。

例えば、4月から9月までの6ヶ月の予定で海外赴任したが、9月末時点で赴任期間が3年に延長になった場合、当初4月の出国時には、1年未満の赴任予定のため年末調整は行われませんが、9月末時点で赴任期間が延長され1年以上海外勤務することが決まったため、1月〜9月までの給与について年末調整を行うことが必要となります。

☆POINT④

予定が変更となり1年以上赴任することとなった場合には、その予定変更時点で年末調整を行う必要がある。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。