![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

弊社ザイムパートナーズは、創業支援を積極的に行っています。そのため、設立第1期の会社さんの定款をチェックする機会が多いのですが、いろんな事情から、『設立第1期の事業年度が1年未満』となっている定款を見ることがあります。

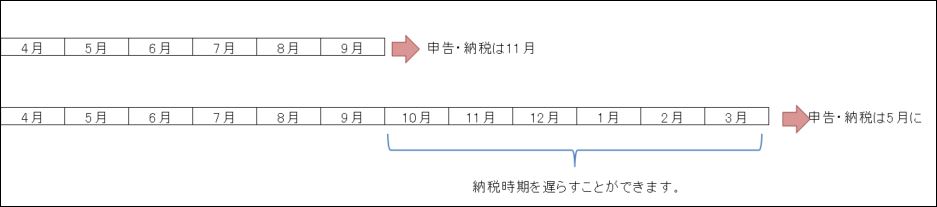

例えば、設立日が4月1日の会社で、決算日が9月30日となっているようなケースです。このようなケースでは、設立第1期の決算期間が6ヶ月のため、その2ケ月後である11月には申告・納税手続きをすることになります。決算日が3月31日と定款に記載されていれば、設立第1期の決算期間は12ヶ月となり、申告・納税は翌年の5月に行えば良いわけです。

申告・納税の時期が早まることは、資金繰りの観点からは望ましくないので、通常は設立月+11ヶ月(つまり、12ヶ月の決算期間とする)で設定することが多いです。ただし、下記の事情があるときは1年未満で設定することもあります。

①どうしても、特定の決算月にこだわる場合

(例:8月は末広がりで縁起が良いので、8月にしたい。)

②設立月+11か月目を決算月とすると、利益が出やすい月となってしまい、納税額が膨らむ可能性が高い。

③設立年度上半期での売上と人件費(役員報酬+社員・パート給与)が、共に1千万円を超えてしまうので、第1期を7ヶ月内にして、第2期の消費税免税を確実にしたい。

(既に個人事業で実績のある方が法人成りするケースなどが該当)

逆にいえば、上記①②③の理由がなければ、やはり設立第1期の決算期間は12ヶ月である方が良いわけですが、設立登記書類を作成するときに、深く考えずにテキトーに決算月を決めてしまった場合はどうすれば良いのでしょうか?このまま、申告・納税時期が早く来てしまうのは避けたい・・・。

そんなときは、決算月を変更する(延長する)ことが可能です。ご安心ください。具体的な手続きとしては、株主総会を開いて定款変更の決議を行います。株主総会議事録の記載内容は下記です。今回は平成29年4月に会社を設立したけど、決算日を9月30日としてしまった。だけど、翌年3月31日を決算月としたいケースでの例示です。

第1号議案 定款変更の件

定款の下記条項を変更し、事業年度の変更を行うこととする。

1. 第●条「当会社の事業年度は、毎年10月1日から翌年9月30日までの年1期とする。」とあるのを「当会社の事業年度は、毎年4月1日から翌年3月31日までの年1期とする。」と変更すること。

2. 第△条「当会社の最初の事業年度は、当会社成立の日から平成29年9月30日までとする。」とあるのを「当会社の最初の事業年度は、当会社成立の日から平成30年3月31日までとする。」と変更すること。

もちろん、税務署・県税事務所・市税事務所への届け出は必須です。ただし、登記は必要ありません。決算月は登記情報ではないため、履歴事項証明書に記載されないからです。

あとで変更することは面倒なことではあるので、設立第1期の決算月をいつにするかは、最初の定款作成時に慎重に決めたいところですね。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。