![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成27年度税制改正により、所得税・相続税の申告が正しく行われているのかを検証するために、従来の「財産及び債務の明細書」を廃止し、「財産債務調書」の提出制度が創設されました。どのような方が提出しなければいけないのか?どういった書類を提出しなければいけないのか?制度の概要を確認してみましょう。

◆どのような方に提出義務があるの?

下記のフローチャートにより、「提出義務あり」に該当する方です。 具体的には、「年所得が2千万超で、かつ、1億円以上の有価証券等または3億円以上の財産を所有している方」が対象です。年所得2千万超のみが要件であった従来の制度と比べ、対象者が限定される制度となりました。

※1 有価証券等は、有価証券、匿名組合への出資、未決済の信用取引・デリバティブ取引の権利などです。

※2 判定は、その年の12月31日時点の時価で行うのが原則です。金額の判定は財産のみで行い、例えば、財産−債務<3億円の場合であっても、提出義務があります。ただし、未決済の信用取引・デリバティブ取引について含み損があれば、財産の価額からマイナスします。

◆提出する書類について教えて?

下記の2種類の書類を提出する必要があります。

◆財産債務調書の提出期限は?

提出期限は、「その年の翌年3月15日まで」です。 新しい制度ですので、平成27年分(28年3月15日期限)が最初の機会となります。確定申告書の提出期限と同じ ですので、通常は同時に提出することになるでしょう。

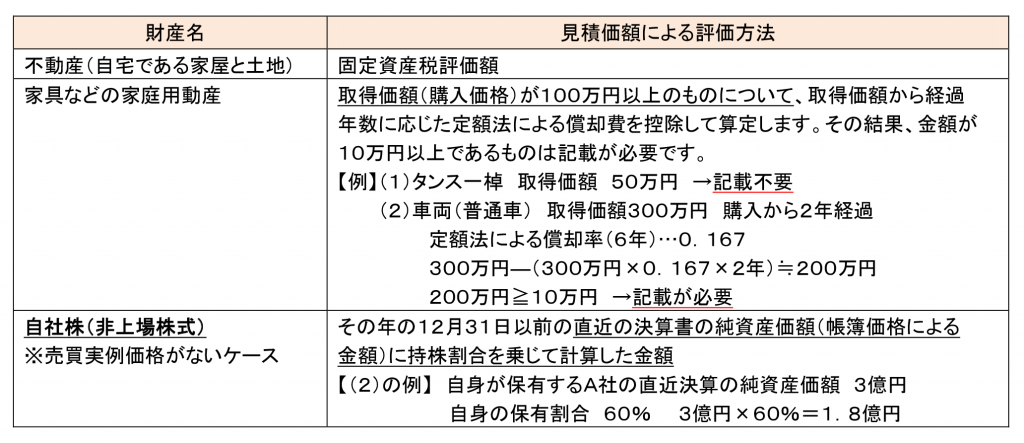

◆財産の評価方法を見てみましょう

財産債務調書に記載する財産債務の金額は、「時価」または「見積価額」を使用します。実務的には把握が 簡単な見積価額による記載が多いと思われます。

◆提出のメリット・デメリットについて

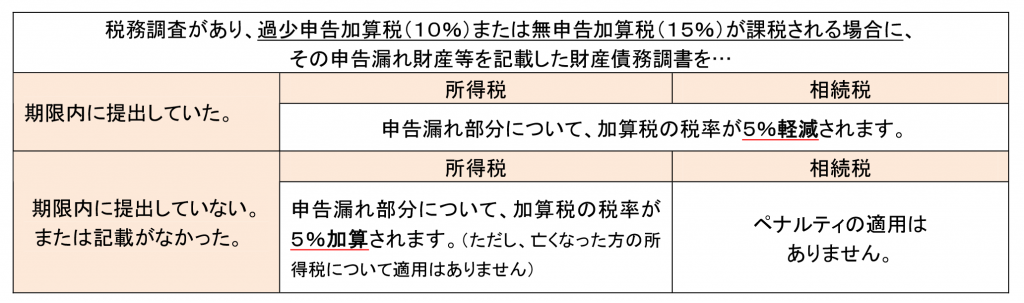

問題となるのは、財産の売却・相続に関する税務調査を受けて、財産債務の申告漏れが指摘された場合です。申告漏れが指摘された財産債務が、直近の財産債務調書に、正確に記載されているか否かでペナルティたる加算税の税率が変わります。期限内に提出した財産債務調書に、その申告漏れとなった財産債務の記載があった場合には、ペナルティの軽減措置も設けられています。まとめると下記のようになります。

ただし、税務調査を受ける前であれば、期限後に提出をしても期限内提出とみなされる扱いになっているため、期限後であっても提出を検討したほうがよいでしょう。また、記載に誤りがあった場合には再提出も認められています。

◆財産債務調書を作るにあたって

この制度は、税務署が富裕層の個人財産の把握を目的として設けたものなので、該当する方にとっては手間がかかり、大きなデメリットに感じられます。ただし、義務として提出しなければならないのであれば、せっかく作った資料を活かせる方向を考えるべきではないでしょうか。 まず、毎年ご自身の財産債務を試算することによって、将来の相続税対策が必要か検討するための「現状把握」が可能になります。また、中小企業のオーナーにとって、自社株の評価は意識すべき大事な財産の1つです。事業継続のために売ることができないのに、評価をすると高額になり、驚く方もいらっしゃるでしょう。 自社株を含め自身の保有している財産債務を試算し、今後の事業承継や相続税の対策を講ずるキッカケにできるのであれば、書類を作成する意味も出てくるのではないかと思います。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。