![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

社長保有の自社株を、個人資金を増やしたい・株主構成を変えたいなどの事情により売却した場合、「税金はいくらになるのか?」「手取り額はどれだけ?」というご質問をいただくことが増えました。今回は、社長が自社株を売却した時の税金について解説いたします。

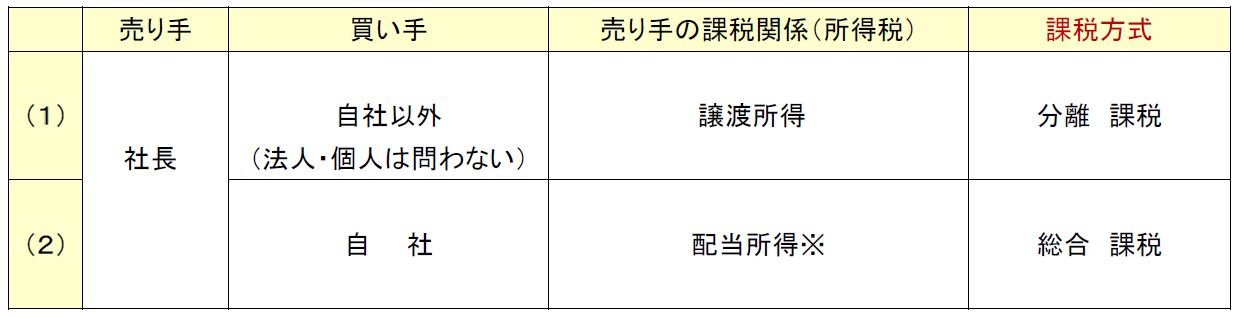

◆ 売却相手が誰かによって、手取りは変わります

社長が自社株を売却する場合、売却相手(買い手)は、下記の2パターンが考えられます。

※設立以後、増資等の資本変動があったときは譲渡所得が生ずる場合もあります。

課税方式が異なると、税額も変わります。例として、年収1500万の社長が、自社に株式を売却した場合の税金と手取り額がいくらになるかを見ていきましょう。ポイントは『税率』です。

◆ 税金と手取り額を比較してみよう

【 前提条件 】 ( 計算を簡略化するためシンプルにしています )

・社長の年収1,500万円 / 扶養家族なし / 所得控除は基礎控除のみ

・会社の純資産額 資本金1,000万 利益剰余金9,000万 合計1億円

・発行済株式総数 100株 うち、今回売却株式数10株

・株式取得価額 10万円/1株あたり (設立時の出資額)

・株式の売却額 100万円/1株あたり (適正時価とします)

自社株の売却で得られた利益には、(1)(2)ともに所得税・住民税が課税されますが、税額は異なります。(1)の場合は、いわゆる上場株式の売買と同じ分離課税となり、売却金額がいくらであっても、売却益の20.315%の税金ですみます。分離課税とは、他の所得と合算せずに単独で税金計算をする課税方式です。

[ 給与に対する税金 375万円 ] + [ 自社株売却の税金 183万円 ] = 558万

【 自社株売却による税金増加額と手取り増加額 】

税金増加額 183万円(売却益は、100万円×10株−10万円×10株=900万円)

手取り増加額 ( 100万円 × 10株 ) = 1000万 (売却額)

1,000万円 — 183万円 = 817万円が手取り額となります。

年収1,500万円にかかる税金は375万円。追加で売却益分の税金183万円を支払うことになります。

一方、(2)の場合には、株主から会社が株式を直接買い取る行為は、単なる株式の購入ではなく『自己株式の取得』と呼ばれます。株主に支払うお金は、?出資の払い戻し プラス ?過去の利益蓄積分の分配といった2つの性質があります。出資の払い戻し部分は、株式の売却収入となります。過去の利益蓄積からの分配は、配当金支払いの扱いになります。その2つの金額区分は、下記の様に比例計算により行います。

① 会社の資本金について、売却株式が全体に占める金額を計算します。

資本金1,000万円 × ( 10株 /100株 ) = 100万円

→ この100万円が、出資の払い戻しとなる部分です。過去の増資等がない限りは当初の出資額と同額になるので、この部分に利益は生じません。

② 売却額と上記の差額は、過去の利益の蓄積からの支払と考え、すべて配当と扱われます。

( 1株あたり売却額100万円 × 10株 ) — 上記?の100万円

= 900万円が配当所得となります。

売却側の社長の税金は、当初出資した株式の払い戻し部分に利益は生じないので、配当所得となる900万円にのみ課税されます。配当所得は総合課税となるため、給与と合算して税金計算をします。そのため、所得全体が増えることで税率も上がり、給与部分の税金も再計算されて増えることになります。

[ 給与と配当に対する税金合計 ] = 792 万円

【 給与所得分を除く、自社株売却による税金増加額と手取り増加額 】

税金増加額 792万円 — 給与所得だけの税金375万円 = 417万円

手取り増加額 ( 100万円 × 10株 ) = 1,000万円 (売却額)

1,000万円 — 417万円 = 583万円が手取り額となります。

◆ 結論と注意点

上記の結果をまとめると、下記となります。

同じ自社株の売却なのに、(1)と(2)では手取り額で234万円も違いが生じます。相手によって税金が変わるのは不思議な感じがしますが、これは所得の種類が違うためなのです。

税金だけに着目すると、一般的に高所得者である社長の場合、自社への売却は総合課税の対象となり、給与と合算されて課税されるため、累進税率の対象となります。(つまり、高税率になる傾向があります。)自社以外への売却が、税負担的には有利で手取り額が増えるという結論になるでしょう。なお、自社株を会社が買い取る 場合には、下記ポイントもお忘れなきようにお願いいたします。

・自己株式の取得には、株主総会の特別決議が必要です。また、会社法上の財源規制があります。純資産額300万未満の場合は、剰余金があっても自己株式の取得はできません。

・相続対策として、自社株の会社への売却(=自社の株数が減る)は有効なのでは?と思う方もいるようですが、その株が減った分だけ残りの株の価値が上がってしまうこと、また売却によって社長個人の預金資産が増えてしまうため、相続対策としては不向きと言えるでしょう。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。