![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

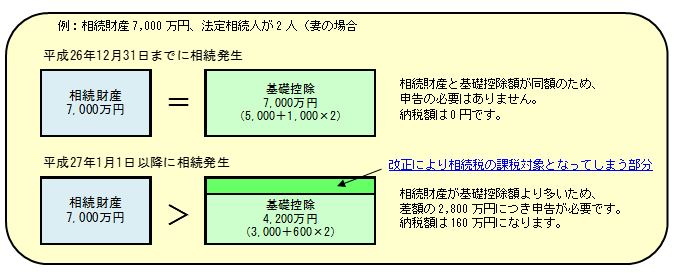

平成25年3月29日の国会にて、相続税の改正が決議されました。この改正により相続税の課税対象者や納税額が増える見込みです。適用は平成27年1月1日以後の相続からになります。

◆ 基礎控除額の引き下げ

相続があった場合、相続財産が一定の額(以下「基礎控除額」)までは相続税はかかりませんが、改正により基礎控除額が縮小されます。改正前の基礎控除額は「5,000万円+1,000万円×法定相続人数」であったのに対し、改正後は「3,000万円+600万円×法定相続人数」となります。

◆ 最高税率の引き上げ

基礎控除後の相続財産が、相続人1人あたり2億円を超える場合は相続税の税率が45%に引き上げられました。また、最高税率は55%まで引き上げられます。

【相続税の速算表】 相続税額=基礎控除後の金額×税率−控除額

例えば「相続財産−基礎控除額」の金額が、1人あたり3億円の場合、改正前の税率は40%であったのに対し、改正後は45%に上がります。結果、納税額が500万円増加することになります。

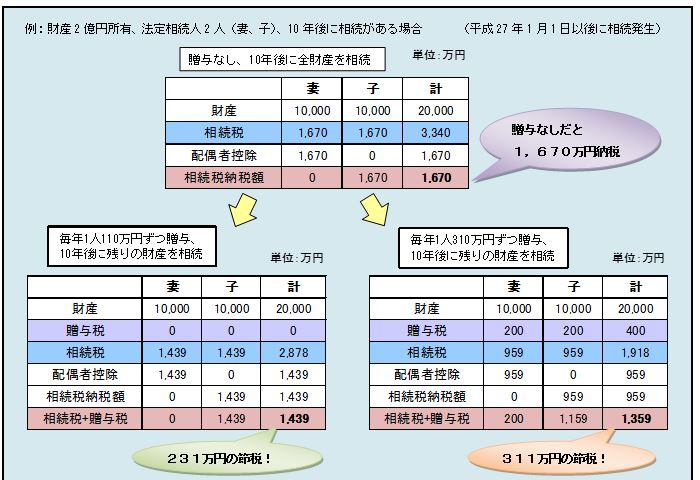

◆ 相続税の節税対策

相続税は、配偶者控除制度や生前贈与を組み合わせることで、税負担を計画的に軽くすることができます。上記でご案内したように、平成27年1月1日以後の相続からは、一層これらの制度を有効に活用したいところです。

① 配偶者控除の活用

相続税では、配偶者が相続人の場合、相続により取得した財産が1億6,000万円以下、又は法定相続割合(2分の1)により計算した金額の範囲内であれば、相続税が免除される特例制度を設けています。相続人に配偶者が含まれる場合は、この制度を利用することが大きな節税ポイントになります。

② 生前贈与の活用

贈与があった場合、相続税と同様に基礎控除額(110万円)以内であれば贈与税はかかりません。将来の相続人に、生前に財産を贈与することで相続財産を減らすことができるため、生前贈与は相続税の節税対策として有効な方法と言えます。

ただし、相続開始以前3年以内に受けた贈与財産は、相続財産の計算時に再度加算されるため注意が必要です。3年以内の贈与財産について贈与税を払っている場合には、贈与税と相続税の二重課税にならないように贈与税の金額は相続税の金額から控除されます。

1人当たりの贈与額が、贈与税のかからない範囲内の毎年110万円の場合は、生前贈与しなかった場合より納税額を231万円節税することができます。また、1人当たりの贈与額が毎年310万円の場合は、贈与額が110万円の場合より相続財産を大幅に減額できるため、贈与税がかかってもトータルの納税額は一番少なくなります。妻の相続税納税額は、配偶者控除によっていずれの場合も0円になります。

納税額は、財産金額・生前贈与額・相続人の数によって異なります。上記のような試算をご希望の方は、お気軽に弊社までご連絡頂ければと思います。

文;税理士 西川路麻李

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。