![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

毎月の試算表をみて、「利益は出ているけど、これで良いのかな?」「ウチの会社がこれから気をつけなくてはいけないポイントはどこだろう?」「そもそも数値がいっぱい並んでいる試算表なんて、見てもよく分からない」ということはありませんか? また、「他の会社に比べて、ウチの会社は大丈夫なの?」という点も経営者が気になるポイントではないでしょうか。今回は、これだけは一度チェックしてほしいという財務分析の指標をご紹介します。自社の決算書や試算表をチェックしながら一読いただければ嬉しいです。

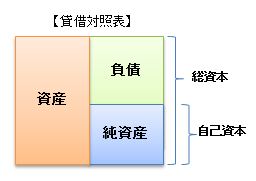

◆ 会社の資金力がわかる!「自己資本比率」

自己資本比率(%)= 自己資本 ÷ 総資本 × 100

先ずは、基本中の基本 「自己資本比率」を確認しましょう。自己資本比率とは、会社の資産のうち自己資本が占める割合 です。 自己資本(資本金+過去の利益の累計)は返済する必要がないので、自己資本比率が高いほど、会社の資金安全性は高いと判断することができます。逆に自己資本比率が低いと、資金調達を返済義務のある負債に頼っており、資金的に不安定だと評価されます。 なお、決算日直前で融資を受けると、資金を得た分だけ総資本(分母)が大きくなるので、決算書における自己資本比率は低くなってしまうこともあります。融資された資金を全く使ってなくとも自己資本比率は下がり、この指標だけを見ると安定度が低くなってしまいます。なお、役員借入金は、金融機関の与信上は、自己資本に含めて計算することが通例です。(後段でも補足します)

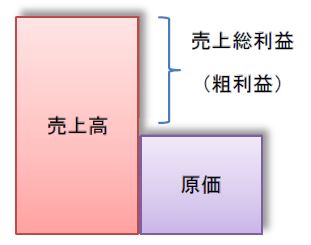

◆ あなたのビジネスの適正な「粗利益率」と自社の「損益分岐点売上高」を知っていますか?

損益分岐点売上高 = 固定費(経費) ÷ 粗利益率(%)

粗利益率(%)= 売上総利益(売上−原価) ÷ 売上高 × 100

粗利益率とは、売上高に対する売上総利益(粗利益)の割合 です。粗利益は固定費を賄う財源です。粗利益率が低すぎると、固定費を賄うために必要な売上高が上昇し、手元にお金が残らない原因になります。一方、損益分岐点売上高とは、利益がゼロになる状態の売上高 のことで、損益分岐点売上高以上の売上高が確保できれば、赤字になることはありません。これらの指標を理解していれば、一時的な経費の増大があっても、それをカバーするためには、どれだけの売上が必要なのかをすぐに把握することができます。「従業員を増やしたいが、一人あたりの人件費を賄うためにどれだけ売上を増やせばいいのか」という質問をいただきますが、増加する人件費を粗利益率で割り戻すことで、その人件費を賄うために必要な売上高が算出できます。

例》 80円で仕入れた商品を100円で販売。 仕入以外の固定費は、300万円/月

・粗利益率 :(100円−80円)÷ 100円 = 20%

・損益分岐点売上高 : 300万円 ÷ 20% = 1,500万円

[人件費(給与+社保料)25万円の従業員を雇う場合]

25万円÷20%=125万円の売上高が必要 →損益分岐点売上高は1,625万円

◆ 「固定長期適合率」で財務の安全性をチェック!

固定資産に投資した資金が、長期性資金でどれだけ賄われているか を知るための指標です。弊社では、財務分析の中でもこの指標を重要視しています。この指標が連続して100%を超えていると資金繰りが厳しくなります。なぜなら、固定資産の調達資金が、自己資本と固定負債を合わせても足りずに、支払サイトが早い流動負債(短期性資金)まで使っていることを意味するからです。長期で使用される固定資産への投資は、同じく長期借入もしくは返済義務のない自己資本の範囲内で行われていないと、資金繰りを圧迫します。固定資産の金額が自己資本と固定負債の合計額を上回らない状態、すなわち固定長期適合率が100%以下となっていることが望ましく、80%以下であると理想的です。

◆ 借入のバランスをみるなら、「借入金依存度」と「債務償還年数」

借入金依存度(%)=(短期借入金+長期借入金+受取手形割引高)÷ 総資本 × 100

《注意》役員借入金は、借入金から除いて計算してください。

「ウチの会社は借りすぎてないかな?」「あとどれくらい借りても大丈夫かな?」と気になるなら、借入金依存度を確認してみましょう。これは、会社の資金のうち借入金が占める割合 を示します。借入金依存度は低ければ低いほど良く、それに対し、高くなるほど借金体質で、利息と返済の負担から収益面でも資金繰り面でも安定経営が難しくなってきます。なお、業種によって違いはありますが、通常50〜60%までが許容範囲で、60%を超えると要注意、70%を超えれば要警戒といえます。

債務償還年数(年) =(短期借入金+長期借入金) ÷ 返済財源(当期純利益+減価償却費)

《注意》役員借入金は、借入金から除いて計算してください。

借入金を何年で返済することができるか を示す指標が、債務償還年数です。一般的に、債務償還年数は10年以内であることが望ましいとされています。ですから、新規の設備投資の融資を受ける場合に作成する事業計画書上は、その設備投資による利益を考慮した債務償還年数が10年以内となっていることが望ましいです。また、借入金を税引き後の利益から返済することを考えると、下記の算式が成り立っている必要があります。この算式が成り立っていないと、利益が出ていても追加借入をしない限り、資金が目減りしていきます。

◆ 金融機関は、ココを見ている!

金融機関は、前述の指標や会社の収益性(儲けを出すチカラ)は、もちろんのこと、決算書の数値に下記の調整をして融資決定前に与信をしています。

■役員借入金は自己資本に含める

…中小企業のほとんどは、株主=社長なので、社長=会社です。だから、オーナー社長からの借入金は実質的には自己資本と同等(返済不要)と扱われます。

■役員貸付金(役員仮払金)はないか?

…貸したお金が社長個人に流れているということは、当初の借入目的と違う使い方をしているということです。いくら「社長=会社」といえど、会社のお金が、役員報酬以外で社長に流れることを金融機関は非常に嫌がります。残高が増えないようにしたいところです。

■会社の返済能力は、「当期純利益+減価償却費+役員報酬」で評価

…当期純利益は、税金を支払った後のいわば「会社の手取り額」です。そこにお金の支出がない経費の代表である減価償却費を加算し、さらに「社長=会社」の考え方から、役員報酬を加味して、返済能力を評価しています。つまり、決算書の見栄えをよくするために減価償却費を計上していなかったり、役員報酬を極端に下げたとしても、評価は変わらないと言えます。

■多額の仮払金は資産から除かれます。

…仮払金は将来経費になるものなので、資産(将来お金になるもの)から除かれます。仮払金を除くと(経費にすると)赤字になるような場合は、粉飾決算(費用の繰延)の可能性が高いと考えられるからです。

■不良債権、不良在庫はないか?

…回収や販売できる(お金になる)可能性が低い不良債権や不良在庫は、資産から除きます。

また、売上に対して過剰な売掛債権や仕入高に対して過剰な棚卸在庫は、粉飾決算(架空計上)を疑われる可能性があります。

◆ 財務分析は、経営のためのツールのひとつです。

あなたの会社の指標はどうでしたか?財務分析は、あなたの会社の経営状況を理解するための情報のひとつです。会社の売上を増やそう・利益を出そうと、日々ビジネスに邁進されている経営者の方も、時には、財務分析を通して、自社を冷静に俯瞰してみてはいかがでしょうか?会社が良くなるヒントが隠れているかもしれませんよ。

文: 税理士 高木 舞

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。