![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成26年4月1日より消費税率が8%に引き上げられます。今回は、消費税引き上げが会社経営にどのように影響するのか?検証してみたいと思います。

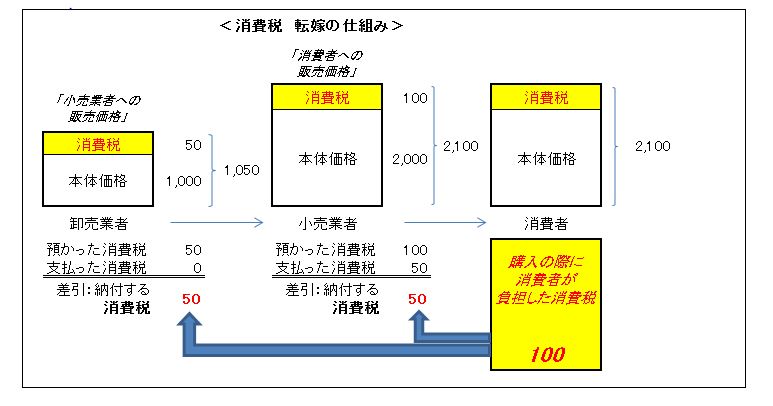

◆ あらためて「消費税」とは?

消費税は、日本国内での商品販売やサービスの提供に対して課税されます。法律上の消費税の納税義務者(事業者)は、実際の税負担者(消費者)へ販売価格に消費税分を上乗せ(転嫁)して販売することで、消費者から税金を預かって、消費者の代わりに納税するしくみになっています。消費税は、そもそも事業者に負担を求めるものではなく、消費者が負担する税金なのです。

◆ 売上代金に増税分を転嫁できなかったら・・・

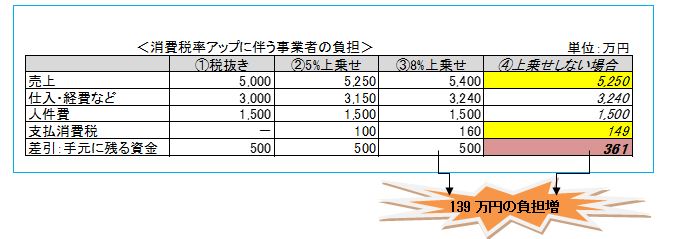

事業者は商品や材料を仕入れ・経費の支払いをする時に、本体価格プラス消費税を支払い、自社が販売する際に商品代金に消費税を上乗せします。そこで消費税増税分を売上代金に上乗せできなかった場合はどれくらい負担が増えるでしょうか?

増税分を売上代金に上乗せできれば(②→③)、手元資金は減りませんが、「④上乗せしない場合」のように5%のまま請求または増税分を値引きした場合であっても、請求した5%分が預かった消費税ではなく、実際にもらった税込金額のうち8%分を預かった消費税として計算されます。消費税を転嫁できなければ、事業者の資金は確実に減ってしまいます。

◆ 消費税の転嫁を阻害する表示の是正について

消費税の転嫁(上乗せ)を円滑に行えるように、平成26年4月1日以降に供給する商品又は役務の取引について、消費税分を値引きする等の宣伝や広告が禁止されます。

| 【禁止される表示】 | 【禁止される表示の具体例】 |

| ① 取引の相手方に消費税を転嫁していない旨の表示 | 「消費税は転嫁しません」

「消費税は当店が負担しています」 |

| ② 取引の相手方が負担すべき消費税に相当する額の全部又は一部を対価の額から減ずる旨の表示であって消費税との関連を明示しているもの | 「消費税率上昇分を値引きします」 |

| ③ 消費税に関連して取引の相手方に経済上の利益を提供する旨の表示であって?に掲げる表示に準ずるもの | 「消費税相当分、次回の購入に利用できるポイントを付与します」 |

◆ 価格の表示方法について

平成25年10月1日以降、表示価格が税込価格であると誤認されないための措置を講じていれば、下記のような税込価格を表示しない表示も認められる特例も設けられています。

①値札、チラシ、商品カタログ、インターネットのウェブページ等においての表示

![]()

②個々の値札等において税抜価格のみを表示し、店内の目につきやすい場所に、明瞭に「当店の価格は全て税抜価格となっています。」といった掲示を行う。

◆ 平成26年4月の増税に向けて

消費税を上乗せできなければ、事業者の税負担は増えてしまいます。適正な消費税の上乗せをした価格の設定や価格の表示方法、レジの対応や会計ソフトの更新など事前の準備が必要となります。また、すでに平成26年4月分以降を含む1年分の料金を、前金でまとめていただいている場合などは、難しいかもしれませんが、税率差の3%相当分を改めて請求することも検討すべきでしょう。

事業に必要な自動車や設備などは、増税前に前倒しで購入することを検討されている会社も多いと思いますが、自動車等登録が必要なものは「注文日」ではなく「登録日または納車日」(販売各社により適用日が違う場合があります。事前にご確認下さい。)、設備等も「検収日・納品日」で税率が5%か8%なのかを判定しますので注意が必要です。また、車をローンで購入した場合は「登録日または納車日」により判定しますので26年3月中に登録・納車したものであれば、4月以降に分割で支払っても、5%の税負担で済みます。いずれもお早目のご検討をお勧めいたします。

文:梶野政也

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。