![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成25年度に創設された所得拡大促進税制が、平成26年4月より要件が緩和され、更に使いやすくなる見込みです。本税制の基本的な内容と、来年度からの改正について合わせてお伝えいたします。設立第1期の会社でも使える節税プランです!

◆ 所得拡大促進税制とは

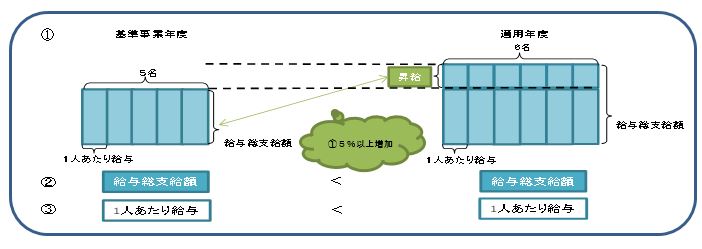

「所得拡大促進税制」とは簡単に言うと、給与総支給額(賞与を含み、退職金を除きます。)を増加させると、増加分の10%を法人税から控除できる制度です。下記①〜④の要件を全て満たせば、適用できます。

【適用を受けるための要件】

| ① 給与総支給額が基準事業年度(※1)の給与総支給額と比較して、5%以上増加。

② 前年度の給与総支給額 ≦ 今年度の給与総支給額 ③ 前年度の一人あたり平均給与(※2) ≦ 今年度の一人あたり平均給与 ④ 平成25年4月1日から平成28年3月31日に開始する事業年度であること (個人事業者は平成26年度から28年度まで。) |

(※1)基準事業年度とは25年3月31日以前に開始する最後の事業年度をいいます。

(※2)一人あたりの平均給与=給与総支給額÷給与支給年間延べ人数

では、どのような場合にいくら減税をうけられるのか、具体例をあげてみていきましょう。

◆ 具体例1. 25年3月31日以前から事業継続している会社

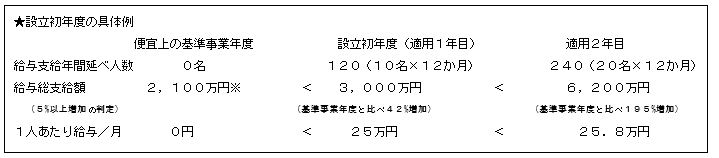

◆ 具体例2.25年4月1日以降に設立した会社の場合

前出のように、基準事業年度とは25年3月31日以前に開始した事業年度です。それでは25年4月1日以降に設立した、基準事業年度のない会社は適用を受けられないと考える方もいるかと思いますが、適用は可能です。具体的には、設立事業年度の給与総支給額の70%を便宜上の基準事業年度の給与総支給額として判定します。設立初年度は、従業員の雇用があれば、必ず適用が受けられます。

(※)3,000万円 × 70% = 2,100万円

法人税から控除できる金額(節税額)は下記となります。(適用事業年度の法人税の20%が上限です。)

・適用1年目:(3,000万円 − 2,100万円) × 10% = 90万円の節税効果

・適用2年目:(6,200万円 − 2,100万円) × 10% = 410万円 〃

この制度は、給与総支給額・従業員数のいずれも、アルバイト・パート分を含めます。(日雇い分は除きます。)雇用保険の被保険者である必要はありません。さらに、解雇などによる退職者がいる場合も適用を受けられます。ただし、単に人数を増やせば良いわけではありません。アルバイト・パートを増やすと通常、一人あたり平均給与が下がるためです。なお、助成金の支給を受けている場合は、給与総支給額から差引いて判定します。ご注意ください。

◆ 平成26年4月1日から、要件が緩和される予定です。

平成25年10月の税制改正大綱で、この制度の適用要件が変更されることが発表されました。具体的には下記の改正が行われる予定です。

①適用期限が平成30年3月末までに延長。

②基準事業年度給与からの増加率について、現行が5%以上の増加で適用されるのに対し、下記表のように2%〜5%と段階的に変動することになりました。一年で5%以上の年収アップではなく、2%以上のアップがあれば、適用OKとなります。

【給与増加率の改正】

| 対象年度

(※1) |

H26 | H27 | H28 | H29 | H30 |

| 現行 | 5% | 5% | 5% | 適用期限切れ | |

| 改正案 | 5%(※2) | 2% | 3% | 5% | 5% |

(※1)年度は、H26の場合、平成26年3月31日までに終了する事業年度を指します。

(※2)平成26年度で2%以上の場合、平成27年度で控除税額の上乗せがある見込みです。

③適用事業年度の一人あたり平均給与が前年度以上ではなく、前年度を上回ることが必要となります。

④ ③の判定時に対象となる従業員を、新規採用者や退職者分を除いた継続雇用者に限定することになりました。つまり、前事業年度から適用事業年度まで継続して在籍している社員の給料増加が必須です。

将来の業績向上が見込まれていて増員を考えている、既存社員の昇給も検討している。このような場合は、前倒しで採用を行うことで、本税制による節税効果が高まります。そうでない場合には、昇給ではなく、業績に応じた賞与で人件費を増やす方法で、本税制の適用を受けるのがベストだと思います。

文:渡辺雅人

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。