![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

パソコン等の器具備品(減価償却資産)は、購入時に全額経費にできる場合と、複数年で経費にする場合(減価償却といいます)に分かれます。お客様から「●万円の備品を購入したら、全額経費で落とせますか?」というお問い合わせも多く頂戴します。そこで今回は取得価額(購入額+取付費用等)ごとの経費計上パターンを説明します。設備購入時のご参考にして頂けると幸いです。

◆ 取得価額ごとの経費計上パターン

取得価額に応じて、購入時に全額経費にできるかどうかが決まります。また、経費にするタイミングを選択できる場合もあります。具体的には下記となります。

例えば取得価額15万円の資産は上記の②と③のいずれかの処理方法が選択できます。②を選択した場合、購入した年度では5万円(15万円×3分の1)の経費にしかなりませんが、③を選択すると15万円全額が購入した年度で経費となります。ただし、1月1日時点で所有している償却資産の評価額の合計が150万円以上の場合、償却資産税が課税されてしまいます。③を選択すると、法人税では全額経費となり節税効果は高まりますが、償却資産税の対象になるため注意が必要です。償却資産税がかかる場合や、欠損金が残っている場合、当面の黒字化が見込みにくい場合は、経費を増やすメリットが乏しいため?を選択して、償却資産税の節税を優先することも一つです。

◆ 取得価額の判定の単位

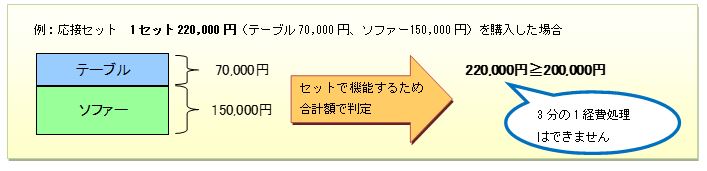

取得価額は通常、利用する単位ごとに判定します。例えば応接セットはテーブルとソファーをセットで使用するので、個々の金額が分かる場合であっても1組み合わせを単位として判定します。

◆ 備品・店舗改修費等の特別償却又は特別控除

取得価額が30万円以上であっても、下記の要件を満たした資産には「特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額の特別控除」という優遇制度があります。この制度は取得年度に取得価額の30%を特別償却費として経費に上乗せ、または取得価額×7%分の法人税を減らすかのいずれかを選択できる制度です。対象となる法人は資本金1億円以下の法人です。ただし、資本金3,000万円超の法人は特別控除の適用はできません。(青色申告が必須です。個人事業者も適用可)

<適用要件>

ⅰ 卸売業・小売業・サービス業・農林水産業を営む法人であること。(製造業は対象外)

ⅱ 平成25年4月1日〜平成27年3月31日までの間に、認定経営革新等支援機関から

アドバイスを受けてから取得した資産であり、アドバイスの内容を記した書面を申告書

ⅲ に添付すること(弊社も該当します)。

取得価額が30万円以上の器具備品または60万円以上の建物附属設備であること。

(中古品は対象外)

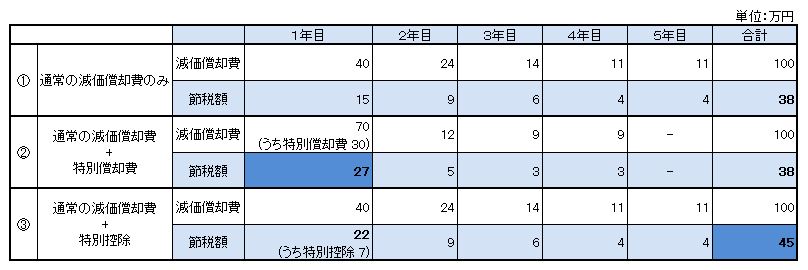

対象となる設備の具体例は、「新しい商品を販売するため陳列棚を入れる」、「照明設備・給排水設備・空調設備の取り付け」、「POSレジを入れ替える」などが考えられます。平成25年4月に施行されたこの制度によって、対象資産でなかった建物付属設備(店舗の改修等)にも、優遇税制が適用されることになりました。では、①通常の減価償却のみ・②特別償却・③特別控除の3パターンで税額がどう変わるのか、取得価額100万円・耐用年数5年の備品を購入した場合で検証してみましょう。(実効税率38%で計算しています)

特別償却費は減価償却費の先取りですので、耐用年数全体を通した償却費は同じになるため、①②で節税額の差はありません。ただし、②は1年目の減価償却費が多くなるため、1年目の節税額は、②が最も大きくなります(図②1年目の税金27万円)。ちなみに、年所得800万円以下の法人は、実効税率が約25%と低いため、取得1年目での②と③の差異は、ほとんどありません。(正確には、特別償却割合30%×税率25%=7.5%。特別控除額は7%のため、特別償却の方が若干有利です。)

特別控除を選択した場合、通常の減価償却費を計上した上で、更に取得価額の7%を法人税から直接減額できるため、耐用年数全体での節税額(図③合計の税金45万円)は最も高くなります。もっとも、取得年度に控除しきれなかった控除額の繰り越しは1年間に限定されているため、取得年度とその翌年度が赤字になる場合は、節税効果は得られません。

まとめますと、取得年度とその翌年度に利益が見込まれるときは特別控除を選択することをお勧めします(特別控除額は法人税の20%までとする制限もあるので、ご注意ください。)。取得年度の節税額を最大にすることを優先する場合には、特別償却を選択することも良いでしょう。現実的には、目の前の税金の最小化を図ることが多いため、中小企業においては特別控除を選択する場面は限られてくるかもしれません。

特別償却・特別控除のいずれを選ぶかの有利・不利の判定は利益次第で変わってくるため、設備投資をご検討の際には、一度ご相談いただければ幸甚です。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。