![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

法人の事業年度は「定款」において定められていますが、容易に変更することができ、かつ、変更することによって節税につながることがあります。今回のクライアントレターでは、どういった場合に事業年度を変更すれば節税になるのかを、いくつかのパターンに分けてご案内します。(資本金1億円以下の法人を前提にしています。文中の「損金」とは、経費と同じ意味です。)

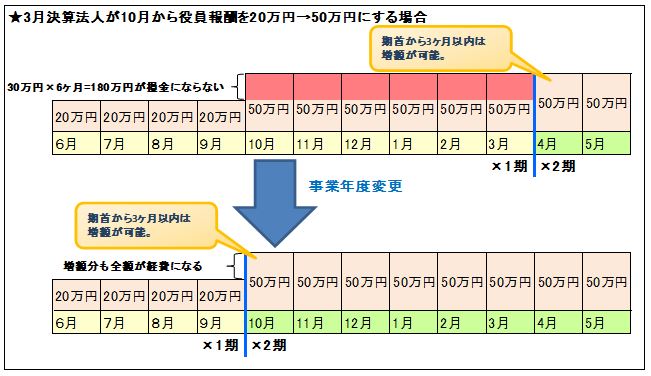

◆ 役員報酬の増額による節税

原則的に役員報酬は、期首から3ヶ月以内に変更する場合を除き、毎月同額でないと、損金と認められる額が制限されます。そのため、期中に利益が増加したことにより役員報酬を増やしたくても、増やした役員報酬は損金になりません。このような問題も、事業年度の変更によって解決できます。事業年度を変更すれば、役員報酬の変更が可能となるので、変更後の期首から役員報酬を増額する事ができます。

◆ 消費税の免税期間を長くするための変更(新設法人必見!)

消費税は前々期の売上高が1,000万円以下であり、かつ、前期の上半期における売上高か給与のいずれかが1,000万円以下であれば、納税義務が免除されます。ただし、前期が7ヶ月以下の場合には、前期の売上高・給与は判定のポイントから除外されます。設立時の資本金が1,000万円未満の新設法人を例にすると、第1期は前々期・前期ともに売上高がないため免税となります。第2期は第1期の上半期の売上高と給与がどちらも1,000万円を超えると消費税の納税義務が発生します。この場合、消費税の免税期間は第1期の12ヶ月間のみになってしまいます。そこで第1期が7ヶ月以下になるように事業年度を変更します。そうすることで、第1期の売上高・給与は判定のポイントから除外され、最大19ヶ月間消費税の納税義務が免除されます。

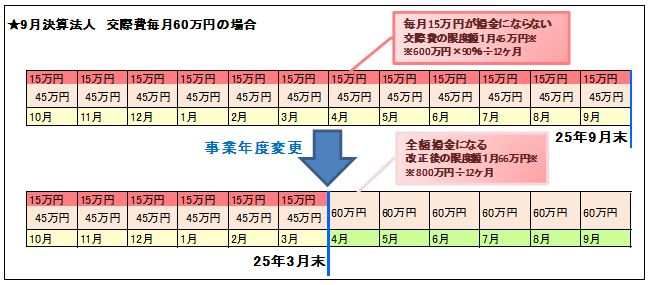

◆ 交際費課税の改正

現在、交際費は年600万円までは90%のみ損金として認められ、年600万円を超える金額は、全額損金になりません。しかし改正により、平成25年4月1日以降に開始する事業年度から、年800万円までの支出は100%損金と認められるようになりました。(平成25年3月29日に改正が成立。)交際費の支出が多い法人は、平成25年4月1日以降の日が、期首になるように事業年度を変更すると、改正による節税効果を早く受けることができます。ただし、この改正は1事業年度限定です。

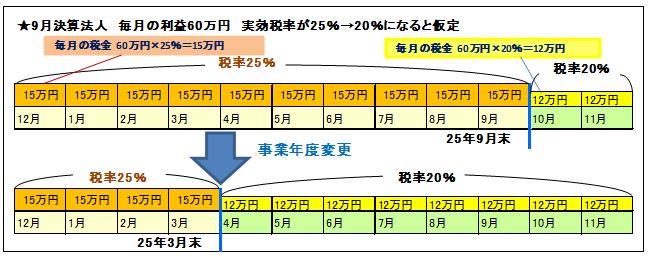

◆ 税率が変更になった場合

税率が変更になるタイミングで事業年度変更する事も、節税対策になります。税率は事業年度毎に適用されるため、少しでも早く低い税率が適用できるように、事業年度を変更することで節税が可能となります。実際の税率とは違いますが、仮に現在の実効税率を25%としてその節税効果を検証してみましょう。ちなみに年所得400万円〜800万円までであれば、実効税率は、25%を目安としても良いでしょう。

◆事業年度の変更手続き

事業年度の変更は登記変更事項ではないため、法務局への手続きは必要ありません。まず、臨時株主総会を開催し定款を変更します。特別決議事項となるので、総株主の2/3以上の承認が必要です。そして、税務署、県税事務所、市町村役場に異動届と臨時株主総会議事録を提出すれば手続完了です。

◆事業年度の変更による問題点

毎年、事業年度を変更することは、税務署から「税金を回避するための不適切な変更である」と指摘される恐れがあります。合理的な理由(取引先やグループ会社の決算期に合わせる等)がなければ、連続した事業年度変更は控えたほうが良いでしょう。事業年度を変更すると決算期が早くなる分、申告・納税の時期は早くなりますので、その点だけご注意ください。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。