![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

「取引先の信用を得るために資本金を増額したい。」そう思った経験のある経営者様はいらっしゃいませんか? 今回は増資の方法と、増資による税務上の注意点についてご案内したいと思います。

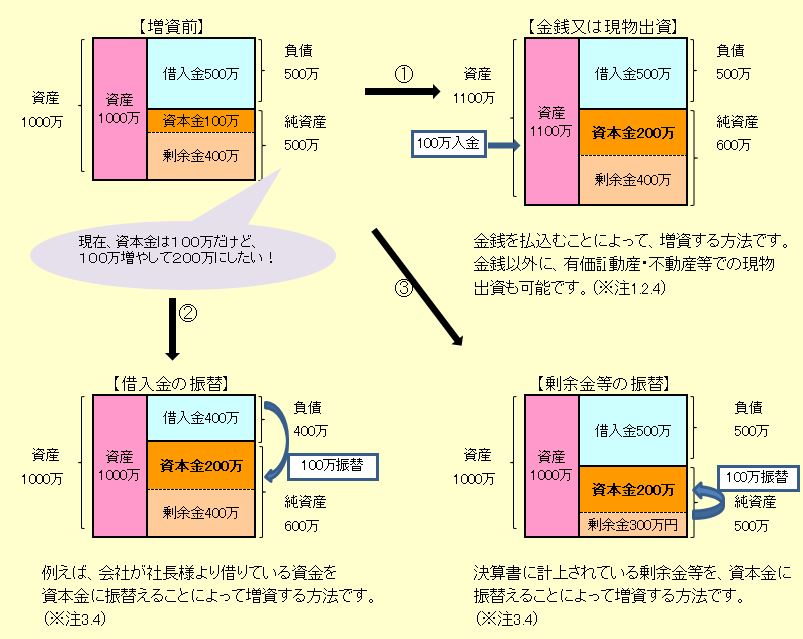

◆ 増資の方法には3パターンある

増資の方法には大きく分けて「① 金銭又は他の財産の出資(現物出資)による増資」、「② 借入金を資本金に振替えることによる増資」、「③ 剰余金等の組入による増資」の3パターンがあります。

注1:現物出資する財産の額が500万円を超える場合は、裁判所が選任した検査役等の調査が必要です。

注2:現物出資する財産の時価によっては、出資者の譲渡所得が発生し、所得税がかかることがあります。

注3:新たに金銭や他の財産を払込みを行う必要がなく、科目の振替のみで増資が可能です。

注4:資本金額が変更した場合は、登記の変更が必要です。その際に登録免許税がかかります。

登録免許税は、増加する資本金の額×7/1000円(ただし最低でも3万円)です。

また、変更手続きを司法書士に依頼する場合には、別途司法書士への手数料が発生します。

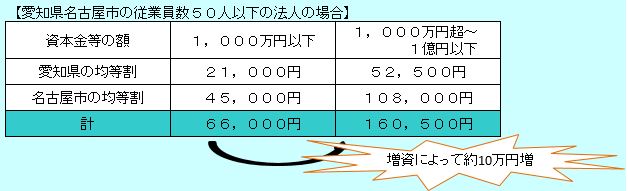

◆ 資本金増額による、均等割の増加に注意

均等割(決算時に利益が出ていなくても必ず支払う税金)は、資本金等の額を基に決められています。金銭による出資や現物出資で、資本金等の額が1,000万円を超えると均等割の金額が増加するため注意が必要です。(剰余金等の組入の場合は、増資による資本金等の増額は生じません。)

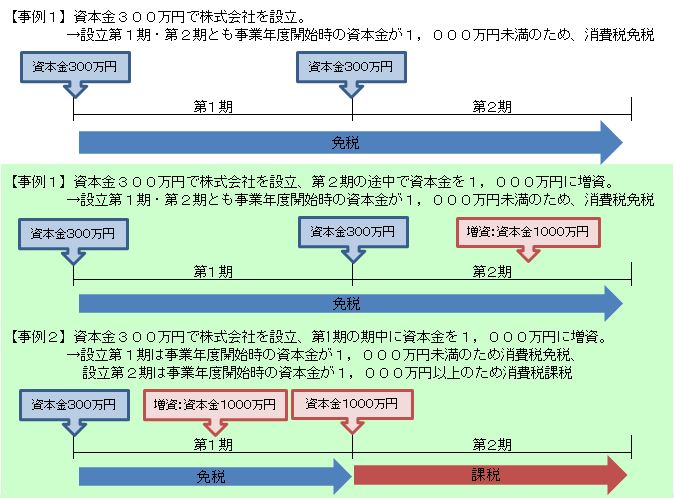

◆ 設立第1期、第2期の消費税の納税義務の判定

消費税の納税義務の有無は、前々事業年度及び前事業年度の売上高を基準に判定されるため、基準とする売上高のない第1期と第2期の法人は納税義務がないのが一般的です。ただし、設立第1期と第2期の法人のうち、事業年度開始時(期首)の資本金の額が1,000万円以上である法人は、売上高による基準をクリアしても、納税義務を免除しないこととする特例が設けられています。よって、設立時から資本金が1,000万円以上の場合は第1期から納税義務が生じるのはもちろん、第1期中に増資をして資本金が1,000万円以上になると、第2期から消費税の納税義務が生じるため、注意が必要です。1,000万円を超える増資を検討するのであれば、第2期開始以降にした方が消費税の負担は少なくなります。

◆ 1株あたりの価額に注意

会社設立後、数年を経過してから増資を行う場合には、1株あたりの価額の決定に注意が必要です。1株当たりの価額は、財務内容によって変動するためです。例えば、1株1万円で設立した場合に、増資時もそのまま1株1万円としていいわけではありません。設立後、会社の経営努力によって資産が増加し、増資時には1株が1万円以上の価値をもつことがあります。増資時に、1株を適正な価額より低く設定してしまうと、適正な価額との差額は株主が得をしているとみなされ、所得税を支払わなければなりません。逆に1株を適正な価額よりも高く設定した場合には、会社が得した分に法人税がかかるケースがあります。増資をする際には税理士に相談し、1株当たりの適正な価額を算定するのが望ましいでしょう。

文;税理士 西川路 麻李

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。