![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

固定資産が3年間半額になる中小企業等経営強化税制は、赤字企業でも減税の恩恵を受けることができる税制です。そのうえ、即時償却(導入年度で全額を経費にできる)もできるという節税効果が高い税制です。この税制の適用を受けるためには経営力向上計画の認定を受ける必要があります。この認定を受けると、低利融資や信用保証の枠の拡大などの支援を受けることもできます。

今回は、節税面でのメリットをご紹介します。なお、資本金が1億円以下の法人に限定してのご案内です。

◆ どんな節税効果が受けられるの?

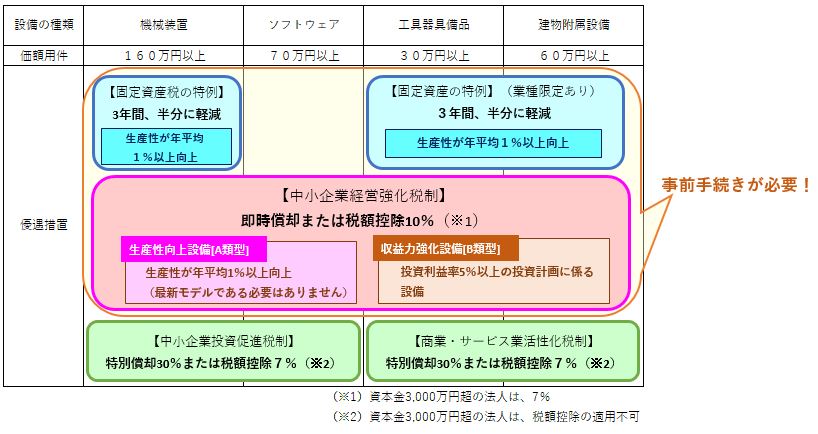

●固定資産税が3年間、半分に軽減されます。【固定資産税の特例】

●即時償却または税額控除ができます。 【中小企業経営強化税制】

同じ固定資産について、両方の優遇措置を受けることができます。

◆ どんな固定資産が対象になるの?

税金の優遇措置の対象になるのは、以下の設備等で新品のものです。中古資産は対象外です。

【中小企業投資促進税制】及び【商業・サービス業活性化税制】については、事前手続きは不要です。対象設備を取得すれば、決算申告時に特別償却または税額控除の適用を受けることができます。経営力向上計画の申請ができなかったときの代替措置として憶えておくと良いでしょう。

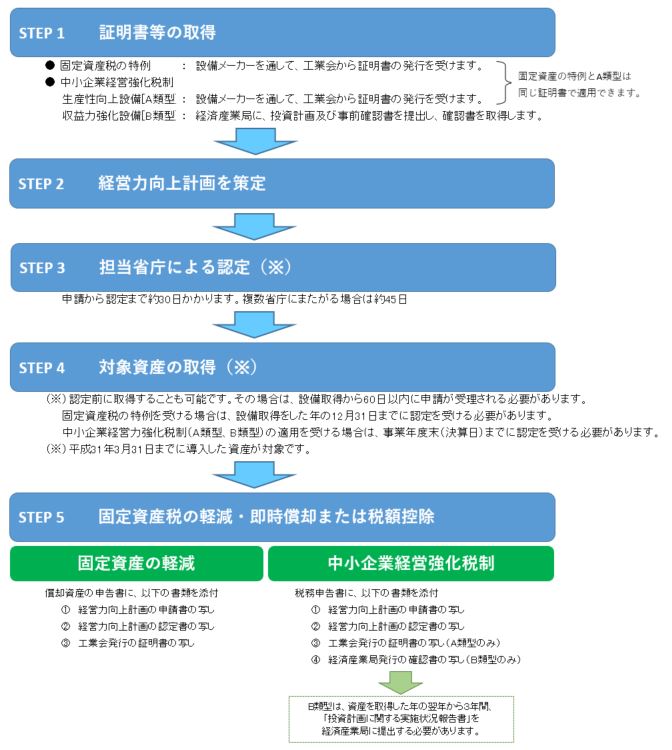

◆ 適用の流れ

◆ 経営力向上計画のポイント

《経営力向上計画の提出は、どのパターンでも必須》

パターン1.固定資産税の軽減特例 のみ

パターン2.A類型の即時償却・税額控除

パターン3.B類型の即時償却・税額控除

パターン4.A類型の即時償却・税額控除 + 固定資産税の特例

パターン5.B類型の即時償却・税額控除 + 固定資産税の特例(※)

なお、B類型であっても固定資産税の軽減特例を受けるには、工業会の証明書が必要です。

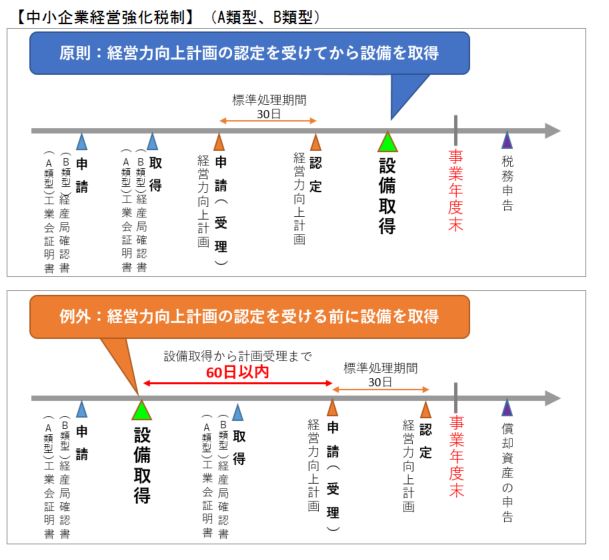

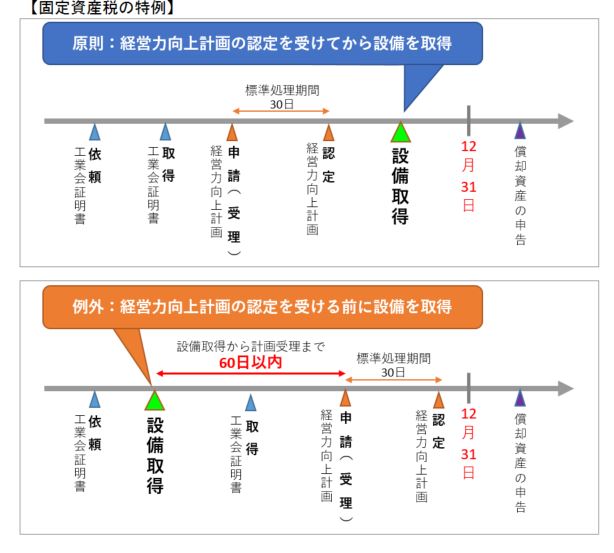

《経営力向上計画の認定を受ける前に、設備等を取得する場合》

経営力向上計画の認定を受けてから、設備等を取得することが原則ですが、認定を受ける前に取得しても適用を受けることができます。この場合は、取得から一定期間内に認定を受ける必要があります。事業年度末(決算日)までに認定を受けられないと、即時償却・税額控除の適用は受けられないので注意してください。

経営力向上計画の申請書ができたら、事業を管轄する官庁に提出します。例えば、運送業なら各運輸局。医療・介護事業なら厚生労働省というように会社ごとに提出先は異なります。無事に認定が受けられると、計画認定書と計画申請書の写しが交付されます。税務申告時に使用するので無くさないようにしてください。

申請書類は4枚程度で記載内容そのものは難しいものではありませんが、設備の取得前に必要な手続きがあり、証明書の発行や申請の認定等においては1ヶ月以上かかるケースも見受けられます。適用が受けられそうな設備投資の予定がありましたら、お早めにご検討・相談ください。

余裕をもって書類作成を進めたいところです。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。