![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

◆ 節税の本来のステップ【順番】

世間では好景気と言っていても、中小企業においては利益が得にくい環境は続いています。その中で節税へのニーズ(期待)が増している感があります。努力の結果、得た利益ですから、少しでも税金を減らしたいというお気持ちは分かります。弊社も税理士事務所として、お客様の『税金を減らしたい』というニーズに真摯に取り組んでいます。いろんな提案ができるように、節税方法についての情報収集も積極的に行っています。

ただ、ここで疑問が生じることがあります。お客様のニーズを満たすことが仕事ではあるのですが、単純に節税ニーズをひたすら満たすことが、果たしてお客様にとって真に正しいのかと思うことがあります。節税の定義を、単純に税金を減らすと考えるのではなく、会社のお金を継続して増やす(減らさないではなく、増やす)手段の一つと考えると、節税のステップを好景気のときと同じに考えてはいけないのではないでしょうか。それは、今、利益が増えている会社であっても、一時的に赤字に陥っている会社であっても基本的には同じではないかと思い、本当に必要な『節税ステップ』を一度検証してみたいと思います。

◆ 継続してお金が増える会社が、良い会社

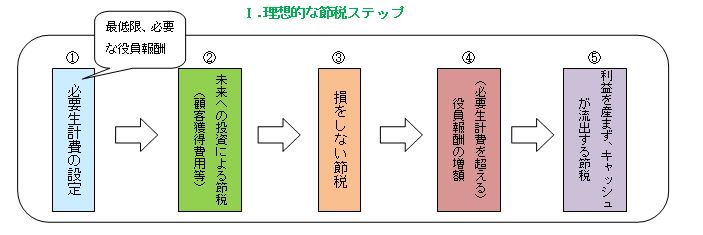

前項のステップ図を見ると、①に必要生計費 とあります。これは、最低限必要な役員の生活費、つまり、これ以上は減らせない役員報酬を意味します。生計費が確保できないと、さすがに生活ができませんので、先ずは会社の利益から最低限の役員報酬は流出します。これは、やむを得ない支出と考えるべきでしょう。人によって必要生計費の感覚は異なるでしょうが、純粋な生計費のみで考えれば、大それた額にはならないはずです。

いずれにしても①は絶対に必要ですので、次のステップに行きましょう。次は、②の『未来への投資』による節税を考えるのが、経済合理性のある行為だと思われます。なぜなら得た利益を再度経営資源に投下して、より大きな利益を得ることが会社にとって正しい行動だからです。会社とは継続して利潤を増やす組織である、と考えれば、至極当然です。具体的には、販促費用や設備投資、良い人材の採用費などでしょう。これらへの投下で経費が増加することで、結果的に節税になり、より大きな利益を産む確率が高くなります。当たり前ですが、資金は寝かしておくだけでは増えないのです。寝かしておくだけでは、逆に目減りすること(利益が減少)こともありえます。

②を実行した上で、③の『損をしない節税』を考えます。これは、資金の毀損がない節税です。具体的には、不良資産の処分(値崩れした会員権・株式の売却・遊休資産の廃棄等)若しくは、一定期間経過すれば元本が保全される節税商品への投資(例:倒産防止掛金)です。つまり、経費は増えるが、その分の資金の外部流出がない。若しくは経費として支払った資金が、100%戻ってきて利益になるものです。経費となる分、税金は減るが、資金は減らない。不良資産の処分の場合には、①より優先して実行しても良いでしょう。経費計上時期の変更等の経理処理による節税も③に含みます。

さて①〜③を実行しても、まだ利益が結構残りそうだ。それなら、会社に残しておくより節税になるから、役員報酬を増やしましょう。④の実行です。節税の鉄則ですが、同じ留保するなら税率の低いところへ、資金を移動すべきです。会社の税率 > 個人の税率 になるところまでは、役員報酬として利益を移管するのは、合理的な行動です。ただし、この場合、あくまで税率の低い個人に資金を移動させるという視点で役員報酬を増加させるので、報酬を全て消費してしまっては、節税の効果は消えてしまいます。あくまで社外預金としてプールするという意味で、役員報酬の増加が必要なわけです。④まで実行しても、まだ利益は出る。再投下する対象が思いつかない。その段階まで来たなら⑤です。具体的には、節税とはならない水準の役員報酬の増額(会社の税率 < 個人の税率)や、利益を直接産むわけではないが、あれば便利な資産(車等の高額減価償却資産)への投下です。⑤は、必ずしも実行の必然性はないのですが、実行しても会社を大きく毀損しません。①〜④まで全て検討した後だからです。

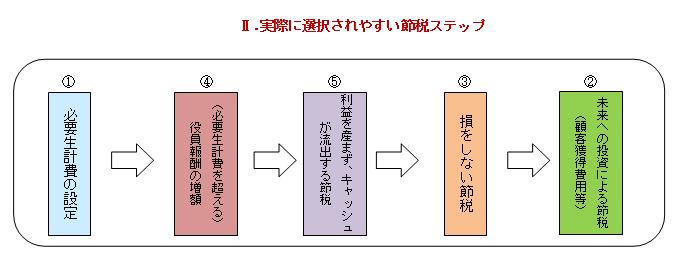

この①から⑤までのステップが、『合理的な節税ステップ』だと思います。しかし、実際には、好況時の節税策が『成功体験』として染み付き、?のステップを選択しているケースが多いのではないでしょうか。ポイントは、②の『未来への投資による節税』が最後に来ていることです。景気への不安から、現在の利益を少しでも留保するために節税している。でも、将来利益を逸失する方向に使っている・・・。思い当たる方もいるのではないでしょうか。なぜなら、これを書いている当の私も?のステップに陥ったことがあるからです(苦笑)。

『来期も、今期ぐらいの利益は出るよ。』と、自信を持って言える経営者であれば、Ⅱのステップでも結果的に問題ないのでしょうが、放っておいても前年水準が達成できる時代ではないことは、経営の最前線にいる方であれば、ご理解いただけると思います。結果的にどのステップを選択するかは、経営者の判断に拠りますが、盲目的に節税を考えるのではなく、自社にとって最適なステップを考えることが必要な時期だと思われます。

文;税理士・社会保険労務士 奥田正名

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。