![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成26年1月より施行されている「生産性向上設備投資促進税制」は、新たに購入した機械等の設備の全額を経費処理することができる、非常に節税効果の高い優遇税制です。この税制自体は、平成29年3月末で終了する(延長しない)ことが、28年度税制改正大綱で決定されました。また、全額経費処理(即時償却)できるのは、平成28年3月末までとなっております。 また、適用を受けるためには、設備購入前に手続きが必要で、この手続きには手間と時間を要する場合があります。

既にこの税制の適用を受けているお客様も多く、今更ではありますが、平成28年4月以後は、節税効果が減少します!その前に、この税制のポイントを改めて整理しておきたいと思います。

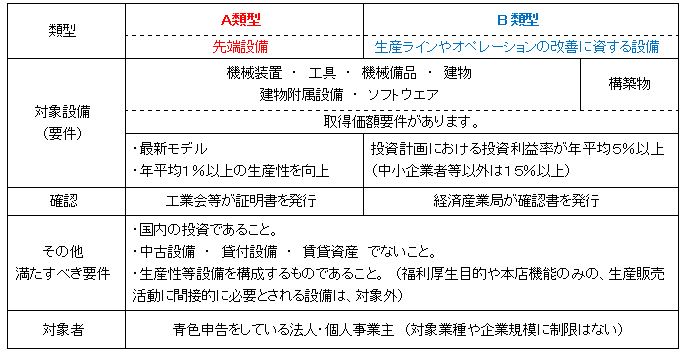

◆ 生産性向上設備投資促進税制の概要

生産性向上設備投資促進税制には、A類型と、B類型があります。

◆ 具体的な節税効果は?

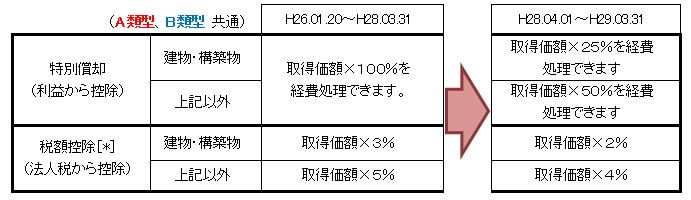

この税制は、特別償却(減価償却費が増える)と税額控除のいずれかを選択します。特別償却を選択すれば、減価償却費が増えることで利益を少なくする、税額控除であれば法人税そのものを減額してくれます。いずれを選択しても、その年度の税金が減ることは間違いありません。ただし、下図のとおり、28年4月1日以後は、節税効果が急激に下がります。

※税額控除は、法人税額の20%が上限です。

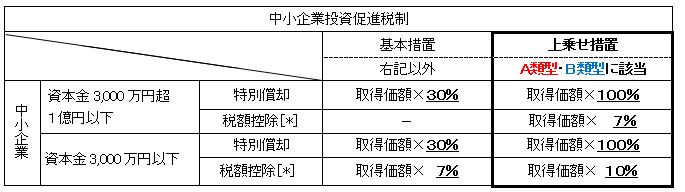

◆ 中小企業の税額控除には上乗せ措置があります!機械装置・ソフトウェアは即時償却可能です!

実は、生産性向上設備投資促進税制とは別に、中小企業が設備投資を行う際に利用できる「中小企業投資促進税制」という税制措置があります。こちらの税制では「上乗せ措置」として、生産性向上設備投資促進税制より更に厚い税制措置を受けることができます。そのため、この上乗せ措置の適用を忘れないようにしたいところです(実際に、失念している他の税理士事務所作成の申告書を見たことがあります)。なお、この上乗せ措置についても延長はされず、平成29年4月1日以後に取得した設備については適用はありません。逆にいえば、29年3月31日までであれあ、対象設備の範囲は狭いとはいえ、機械装置については1台160万円以上のものであれば、ソフトウェアであれば70万円以上であれば、即時償却の対象になります(工具器具備品にもデジタル複合機など一部該当するものはあります)ので、憶えておくと良いでしょう。ただし、中小企業投資促進税制は業種が限定(生産性向上設備投資促進税制は業種の制限はありません。)されているのでご注意ください。

実務では、税額控除よりも特別償却を選択する方が圧倒的ではありますが、税額控除を選択するときは、この上乗せ措置を忘れると大損することになりますのでご注意ください!

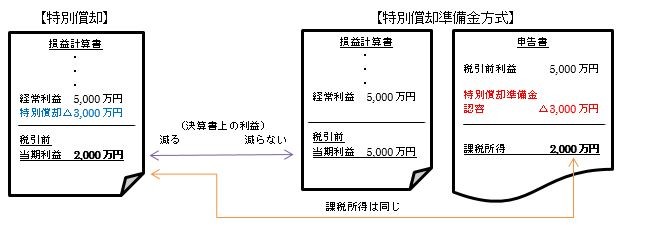

◆ 特別償却準備金方式でも同じ効果が得られます。

特別償却準備金方式とは、特別償却相当額を経費処理せずに、会社の累積利益(利益剰余金)と相殺する方法です。決算書上の利益を減らさずして、特別償却と同じ節税効果が得られます。この方式は、大手企業が採用していることが多いですが、中小企業でも適用可能です。全額経費処理したいけど、決算書が赤字になってしまうのは困る。金融機関の与信上、望ましくないかもしれない・・・と、お悩みの方は、この準備金方式を採用すると良いでしょう。ザイムパートナーズでは、こちらの処理を選択されるお客様も多いです。

◆ B類型の申請は、設備取得等の1ヶ月前に!!

B類型は、投資計画や事前確認書を経済産業局に申請を出してから、確認書の発行までに1ヶ月ほどの時間を要します。実際、経済産業局も 「取得等の1ヶ月前には提出してください。」 とアナウンスしています。ただし、弊社から申請をした案件では、申請日から4日後に確認書が発行されたケースもあります。B類型のポイントは、利益向上の根拠が客観的な数値で書けるかです。ここが明快だと申請もスムーズですし、経済産業局の確認も早い(担当者が上に通しやすい、というとご理解いただけるかもしれませんね・・・)というのが、実務での実感です。ただし、すべての申請に対して短期間で手続きできるわけではありません。検討している設備投資についてこの税制の適用が受けられそうだとなりましたら、余裕をもって早めに動いたほうが良いでしょう。

繰り返しになりますが、即時償却ができるのは平成28年3月末までで、延長措置はありません。4月頃に設備投資を予定しているなら、即時償却が可能な3月に前倒しすることも考えてみてはいかがでしょうか。

◆ 固定資産税の改正について(160万円以上の機械装置を導入するなら)

28年度税制改正大綱に記されている、下記も意識しておきましょう。固定資産税の減免措置です。前述してきた生産性向上設備投資促進税制の対象になる機械装置(A類型)であれば、対象になります。(下記???を通常は満たすでしょう)。実務的には固定資産税(償却資産税)減免のための、何らかの手続きは必要になるかと思われます。

中小企業の生産性向上に関する法律(仮称)の制定を前提に、中小企業者等が、同法の施行の日から平成31年3月31日までの間において、同法に規定する認定生産性向上計画(仮称)に記載された生産性向上設備(仮称)のうち一定の機械及び装置の取得をした場合には、当該機械及び装置に係る固定資産税について、課税標準を最初の3年間価格の2分の1とする措置を講ずる。

この措置の対象となる機械及び装置は、次の①②③の全てを満たすものに限られます。生産性向上設備投資促進税制だけでなく、固定資産税の減免もあるかも・・・?ということで覚えておきましょう。

①販売開始から10年以内のもの

②旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの

③1台また1基の取得価格が160万円以上

文;税理士 高木 舞

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。