![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

◆ 税率の改定

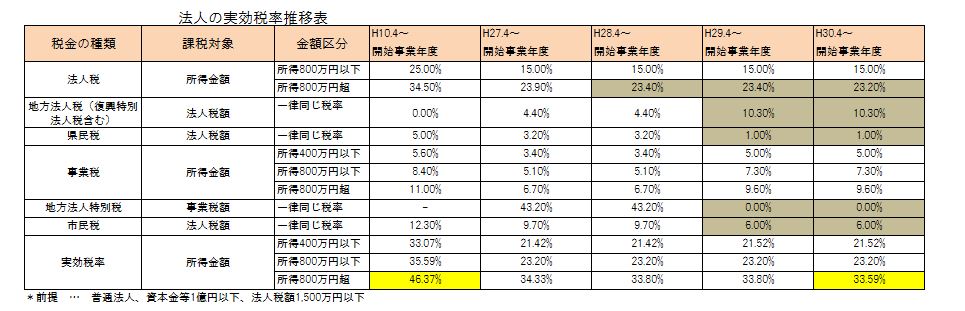

『実効税率が下がったのだってね、30%を割り込むまで下がるの?』と問い合わせをいただきますが、資本金1億円以下の中小企業については、残念ながらそこまでは下がりません。

とはいえ、下がることには間違いはなく、具体的には下記のようになる予定です。

年所得800万円超に対する法人税率が下がり、そして翌年度に地方税の一部が廃止・税率改定があり、さらにその翌年に法人税率が再度下がる・・・・という流れになります。グレーの部分が改正箇所です。

ちなみに、平成10年の頃から比べると20年を経て中小企業の実効税率は15%近く下がっている(46.37%⇒33.59%)ことになります。新聞紙上で言われている30%を割り込む税率は、外形標準課税のない資本金1億円以下の法人は、そこまで下がらないわけですが、緩やかに税率が下がっていることは確かです。その代りではあるのでしょうが、一部の減価償却資産について償却方法に定率法が使えなくなります。

◆ 平成28年4月1日以後に取得する建物附属設備・構築物は定額法しか使えない

文字通りですが、この2つの資産については定率法を廃止し、定額法のみとなります(所得税・法人税共に同じ)。これにより、減価償却費の計上が、耐用年数の前半では従来より少なくなります。

◆ 加算税の回避を規制

税金申告の誤り・無申告については、加算税という罰金がつきます。28年度税制改正大綱では、この加算税率の増加が記載されています。

特に、税務調査の事前通知前の取扱いが変更されています。従来、一度申告してから、税務調査の事前通知があった場合でも、現実に税務調査に入る前(正確には更正予知の前)であれば、修正申告書を出しても加算税はゼロでした。(無申告の場合でも5%で済む)

この扱いがあるため、間違っていても(若しくは意図的に過少申告ししていても)、税務調査前に修正申告をすれば加算税がかかることはなかったわけですが、平成29年1月1日以後の修正申告については、この扱いをせず、過少申告であれば、原則5%の過少申告加算税。無申告であれば、10%の無申告加算税が課せられることになりました。税務調査に入った イコール 更正の予知〔税務署に職権で更正される(強制的に修正される)だろうと納税者が判断した〕があった と一律判断されるわけではありませんが、税務調査前であれば、まだ少ない加算税率で確実に済むことにはなります。

ちなみに、税務調査が開始された(正確には、更正の予知がされるまでの間)後の加算税率は、過少申告加算税が原則10%、無申告加算税が原則15%となっています。ここは改正がありません。

この手法で、税務調査の前若しくは指摘される前に、自主的に修正申告を提出することで加算税を回避するケースが相次ぎ、国税庁としてもメスを入れざるを得なかったのでしょう。

◆ 更に、過去5年以内に無申告・重加算税対象者には、加算税率をアップ!

短期間に無申告を繰り返す者や、いわゆる重加算税の対象となる仮装・隠ぺい行為を行った者に対しては加算税率がアップされます。具体的には現行の加算税率に10%オンされます。平成29年1月1日以後に法定申告期限が到来するものについて適用されます。

(現在) (改正後)

無申告加算税 15% ⇒ 15%+10%=25%

重加算税 35% ⇒ 35%+10%=45%

重加算税 40% ⇒ 40%+10%=50%

(無申告かつ重加算のケース)

正確には、期限後申告または修正申告・更正・決定があった場合に、それらがあった日の前日から起算して5年前までの日までに、無申告加算税・重加算税が課されている場合が該当することになります。無申告を繰り返す者・悪質な仮装隠ぺいを繰り返す者に対して厳罰化していく方向となり、重加算税を課されたことで、税務調査が定期的に起こる(例;3年に1回の調査)ことになっている会社は注意が必要です。

益々、税務調査において重加算税を課されないことの重要性が増してきたと言えます。

◆ 青色欠損金の繰越控除期間延長の開始が遅れます。

27年度税制改正で、平成29年4月1日以後に開始する事業年度に生じた欠損金から、繰越期間が、現行の9年 → 10年へと延長されます。・・・のはずだったのですが、平成30年4月1日以降開始の事業年度の欠損金から10年になることになりました。1年遅れることになります。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。