![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

こんにちは。税務チームの小島シズカです。

企業にとって節税のためや許可申請のためなど、事業年度を変更する機会はよくあります。しかし、中間納税の扱いについてあまり知らない方も多いのではないでしょうか。今回は、事業年度変更をした際に中間納税にはどのような影響があるのか、その注意すべきポイントをまとめてみました。

その1.消費税の中間納税への影響

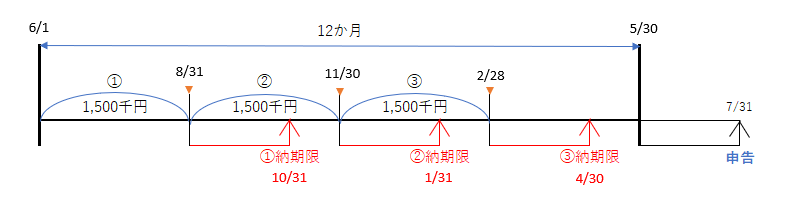

例)5月決算

前期実績にて消費税の中間納税あり。年3回納税に該当する法人。

1回分:1,500千円 年税額はすべてのパターンで5,000千円とします。

上記のように、中間納税が年3回の場合は、①6〜8月分を10月末までに、②9〜11月分を翌年1月末までに、③12〜2月分を4月末までに納税する必要があります。

そのため、通常の中間納税額は①+②+③=4,500千円になります。

◆10月決算(5か月事業年度)に変更した場合

中間納税の考え方としては、対象期間の末日に中間納税が確定します。10月決算に変更した場合は、①の中間納税は期中(8/31)に確定し、②の中間納税は確定していません。

①=1,500千円のみが中間納税額になります。

(正しい処理)

年間税額:5,000千円 中間納税:1,500千円 確定申告納付:3,500千円

しかし、この時に間違えがちなのが、②を中間納税に含めてしまい(①+②)としてしまうケースです。

(間違った処理)

年税額:5,000千円 中間納税:3,000千円 確定申告納付:2,000千円

これだと、確定申告納付分を間違って少なく申告する「過少申告」となります。そうなると、確定申告の不足分を追徴課税されるだけでなく、過少申告加算税という罰金も発生します。過少申告加算税は、税務調査で指摘されると不足分のうち500万円までが10%、超える部分は15%加算されます。今回の例だと、500千円×10%+1,000千円×15%=200千円の追加納税となってしまいます・・・。このミスは避けたいところです。

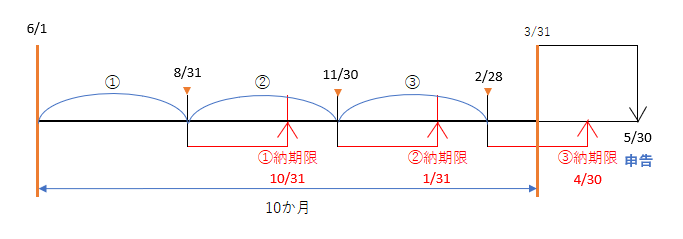

◆3月決算(10か月事業年度)に変更した場合

③中間納税の金額は2/28に確定されるということになります。そのため、③の中間納税は1,500千円を4/30までに納付しなければなりません。さらに、当期の中間納税額は①+②+③=4,500千円となりますので、年間税額からこの中間納税分を差し引いた金額が確定申告で納付する金額になります。

(正しい処理)

年税額:5,000千円 中間納税:4,500千円 確定申告納付:500千円

しかし、中間納税を誤って①+②=3,000千円としてしまうと以下のようになります。

(間違った処理)

年税額:5,000千円 中間納税:3,000千円 確定申告納付:2,000千円

本来は中間納税③を4月に支払うのに、5月の確定申告時に1,500千円多く納税してしまうことになってしまいます。そのため、中間納税は未納、確定申告は払い過ぎとなります。

この時に貸借対照表に記載する未払消費税等の金額は、確定申告納付額+中間納付額となります。1年決算の通常申告の場合は確定申告納付額のみが未払い消費税等となりますが、このケースでは異なることになります。

その2.法人税の中間納税への影響

例)5月決算

中間法人税等:300千円(1/31納期限) 年間税額は600千円とします。

法人税の中間納税は、6〜11月分を1月末に納付します。この場合、確定日は11月末になります。

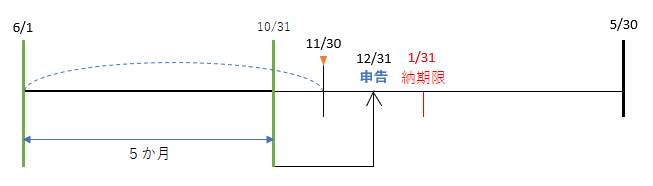

◆10月決算(5か月事業年度)

中間納税は11月末に確定します。このため、10月に決算期を変更する場合は、中間納税は納付の必要がありません。中間納税額として計上することもできません。

この場合は年税額を丸々、確定申告時に納付することになります。

※間違って中間納税を計上してしまうと、過少申告となりますので注意が必要です。

(間違った処理)

年税額:600千円 中間納税:300千円 確定申告納付:300千円

(正しい処理)

年税額:600千円 確定申告納付:600千円

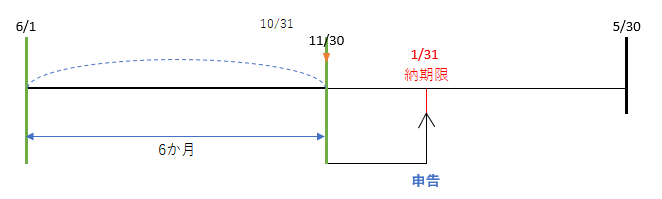

◆11月決算(6か月事業年度)

この場合は11月末まで当期事業年度のため、中間納税は確定しているのでは?と思うかもしれませんが、この場合の中間納税はありません。法人税法71条には「6か月を超える場合には申告・納税をしなければならない」とあるので、6か月を1日でも超えていなければ中間納税はありません。納税額は以下の通りです。

(正しい処理)

年税額:600千円 確定申告納付:600千円

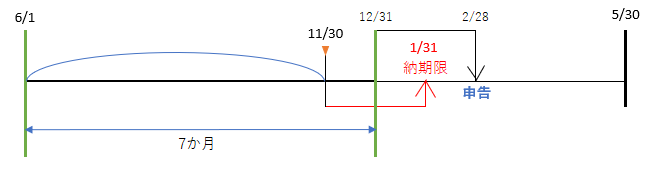

◆12月決算(7か月事業年度)

中間納税は11月末(期中)に確定しているので、中間納税として認識します。しかし、納期限は翌年1月末なので未払で経理処理をすることになります。この時は、以下のようになります。

(正しい処理)

年税額:600千円 中間納税:300千円 確定申告納付:300千円

この場合の貸借対照表の未払法人税等の金額は中間納付額も含めた600千円となります。

※中間納税は払っていないからと下記の間違った処理をすると、中間納税分は未納付(遅延)、確定申告分は過大納付ということになります。トータルで納付漏れはないのだから良いのでは?と思われる方もいるでしょうが、中間納税分の延滞税は間違いなく課されます。

(間違った処理)

年税額:600千円 確定申告納付:600千円

以上、事業年度を変更する際には中間納税の取扱いに気を付けてくださいね。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。