![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

所得拡大促進税制は、難解かつ手間がかかる節税プランです。おまけに改正も多く、税理士事務所泣かせの節税プランではあります(笑)。今回(平成30年度)の改正は、判定基準に教育訓練費の額も加わって、より悩ましい制度になったかもしれません。早速ポイントを押さえていきましょう。

先輩くん

平成30年4月1日以後にスタートする年度から所得拡大促進税制はガラっと変わるよ。知ってるかな〜?

後輩ちゃん

・・・こいつ、ワタシが知らないと思い込んでるな。やれやれちょっと潰しておくかな

後輩ちゃん

たしか①基準年度という考え方がなくなって前年度との賃金比較になった のと ②教育訓練費があると、さらに節税額が増える・・・ですよね?

先輩くん

おっ、意外と勉強してるね。今回の改正では、さらに設立・・・

後輩ちゃん

設立第1期の会社は、所得拡大促進税制が使えなくなりましたね。

先輩くん

うん、そうだね。あくまで前年より給与支給総額が増えてない会社は対象外。だから前年がない第1期の会社は使えない。ただ、増えていても増加率が低い会社だとダメ。具体的には・・・

後輩ちゃん

最低1.5%以上の賃金増加が必要です。さらに2.5%以上増加していると教育訓練費オプション(さらに節税額がアップ)が使えます。

先輩くん

そのとおり。今日は冴えてるね。

後輩ちゃん

・・・『今日は』だと。徹底的に潰しておくとするか。

後輩ちゃん

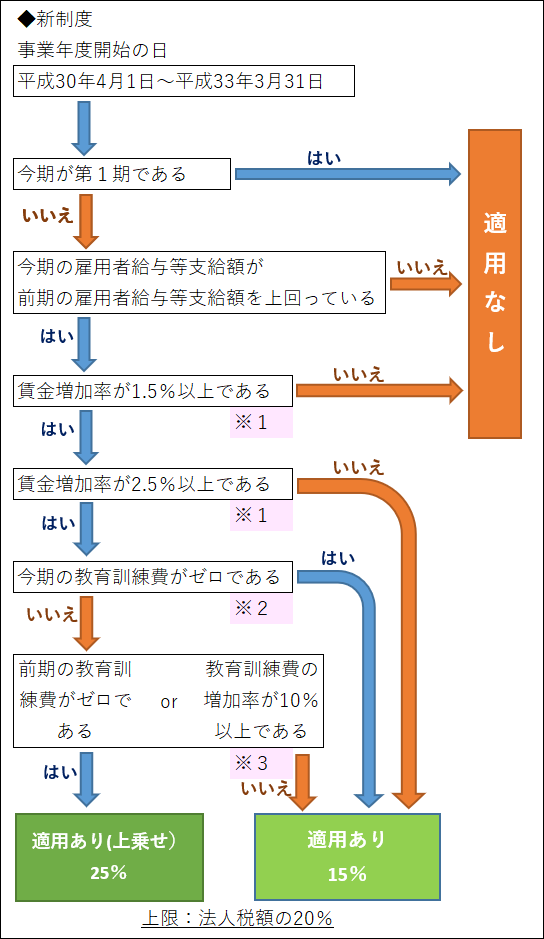

今回の改正についてフローチャートでまとめてみました。先輩、確認してもらえますか?

先輩くん

分かりやすいね。ちなみに賃金増加率の計算は・・・

後輩ちゃん

こんな感じですよ。前期と当期の2年度で最初から最後まで在籍している雇用保険被保険者の賃金で計算します。

※1.賃金増加率

(AーB)÷B

A:当期と前期の各月全てに給与の支給を受けた国内雇用者(雇用保険一般被保険者のみ)の今期の給与支給額の合計

B:当期と前期の各月全てに給与の支給を受けた国内雇用者の前期の給与支給額の合計

先輩くん

そうだね、増加率の判定にはアルバイトなどの雇用保険に入っていない人はいれない。正社員の給与か賞与を増やしている会社が対象になると考えれば、イメージしやすいね。あと、教育訓練費というのは・・・

後輩ちゃん

まとめると、こんな感じですね。この程度は、すぐに答えてほしいレベルですよね。

※2.教育訓練費

従業員の職務に必要な技術又は知識を習得させ、又は向上させるために支出する下記の費用です。

① 従業員に対して教育、訓練、研修、講習を自ら行う場合の外部講師等に支払う報酬等、外部施設等の使用料等

②教育訓練等の外部委託費等

③ 外部の教育訓練等への参加費等

先輩くん

・・・いつもの後輩ちゃんと違って、明確で隙がないな。おかしい。

後輩ちゃん

教育訓練費の額は、あくまで判定に使うだけなので、実際の節税額(税額控除額)は、賃金の額で計算するのみです。ここがポイントですね。

先輩さん

ねえ、私が昨日頑張って作った、所得拡大促進税制の判定フローチャート知らない?

後輩ちゃん

・・・ヤバイ。

先輩くん

なるほど、先輩さんの作ったフローチャートだったのか。どうりで分かりやすいと思った。

先輩さん

まあ、作るのは手伝ってもらったし、よく勉強してるみたいだから許してあげるよ。ちなみに教育訓練費の増加率の計算で注意するところはあるかな?

後輩ちゃん

計算式は↓です。先輩さん、優しい!一生ついていきます

※3.教育訓練費の増加率

(C−D)÷D

C : 今期の教育訓練費の額

D : 前期の教育訓練費の額

先輩さん

ちなみに、教育訓練費の支出内容は、申告書に添付する必要がある。ここは手間だね。

後輩ちゃん

はい。訓練を受けた日付、実際に受けた人の名前、金額は当然ですが、その訓練内容も記載する必要があります

先輩くん

税理士事務所としては、教育訓練費の支出をすぐに把握できるようにしておきたいですね。会計ソフトの補助科目で分けておくとかの工夫は期中からしておくべきだね。

先輩さん

うん、後輩ちゃんがそこはしっかりやってくれるから私は大丈夫?。 後輩ちゃん、オ・ネ・ガ・イね(やれよ、オラオラオラ〜)

後輩ちゃん

・・うう。無言のオラオララッシュ圧力が・・・。

後輩ちゃん

分かりました、頑張ります。

先輩くん

ちなみに、税額控除額の上限は、今までと変わらず法人税の20%が限度。限度額が増えていないので、教育訓練が増加しても結果的に節税額があまり増えない会社も多いかもしれないね。なおさら悩ましいけど、税理士法人ザイムパートナーズとしてはしっかりやりたいね。

後輩さん

オチは、必ず宣伝だわ(笑)ちなみに、国税庁から公表されている、この資料も見ておくと良いよ

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。