![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

仮想通貨への関心は未だ高いです。

2017年度の仮想通貨取引額は、約69兆円(前年比20倍)でした。

(2018年4月10日 日本経済新聞 より)

現状、課題も多いですが、今年4月23日に一般社団法人日本仮想通貨交換業協会が設立され、自主規制に向けての取組みが本格化してきました。

今後も取引数は増え、投機目的の購入から、決済手段を目的とした購入に転換していくと思われます。

1)仮想通貨とは

・仮想通貨の種類

仮想通貨は、1,000種類以上存在すると言われています。

そのうち、最も有名なビットコイン(以下「BTC」と表します。)の価格推移は、

→2009年 1BTC=8銭

→2016年 1BTC=107,800円

→2017年 1BTC=1,746,472円 と価値は急上昇しました。

2018年は、1BTC=100万円付近を推移しており、変動が落ち着いた印象です。

・消費税の扱い

仮想通貨の譲渡等に係る消費税は、非課税となります。 (資金決済法第2条第5項、非課税となる取引)

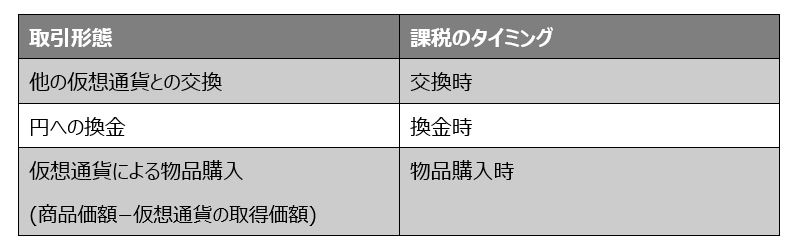

2)仮想通貨の税金

・課税関係

これらにより生じた利益は、原則、雑所得(総合課税)として扱われます。

(事業所得に付随する場合、事業所得として扱う。)

・損益通算

雑所得は、他の所得と損益通算することはできません。

ただし、雑所得同士での内部通算は可能です。

例えば、

・仮想通貨Aで利益、仮想通貨Bで損失の場合

・仮想通貨Cで損失、フリマやアフィリエイトで利益の場合

・仮想通貨Dで損失、公的年金がある場合 等のとき内部通算できます。

・損益通算 その他注意事項

内部通算はできますが、こちらの注意点も確認が必要です。

・FX、先物取引は内部通算できない。(申告分離課税のため)

・損失の繰越はできない。

後輩くん

申告分離課税の所得は、他の所得の赤字との損益通算はできないのですね?

先輩さん

そうだね、他の所得とは、文字通り分離して、決められた税率で課税する所得だから他の所得と損益通算できないよ。

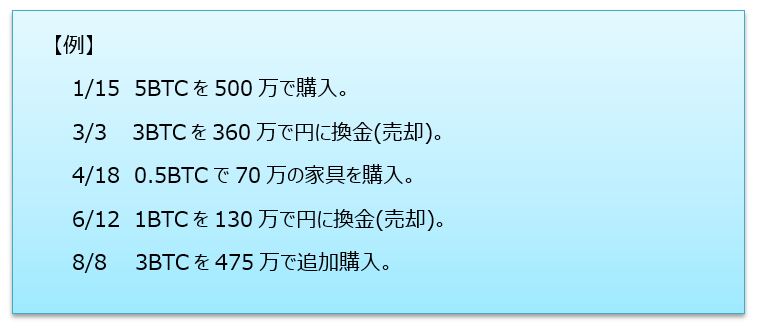

3)具体的な事例

仮想通貨を2回以上取引する場合、取得価額の算定方法は、移動平均法で計算します。

・仮想通貨の取得価額

8/8時点の取得価額=150万

(計算式)

購入前簿価:500万÷5BTC=100万

100万×(5BTC-4.5BTC)=50万

購入後取得価額:(50万+475万)÷(0.5BTC+3BTC)=150万

・仮想通貨の売却

3/3 取引の所得金額=60万

(計算式)

360万−(500万÷5BTC)×3BTC=60万

・仮想通貨で家具購入の場合

4/18 取引の所得金額=20万

(計算式)

70万−100万×0.5BTC=20万

4)まとめ

仮想通貨の歴史は浅く、過去の事例も少ないため、税制も含め、取扱いに戸惑う方も多いと思います。

さらに近年は、仮想通貨の価格変動の幅が大きいので、予想もしない利益・損失が出ることも想定されます。

所得区分や課税のタイミング、計算方法等を確認し、適切に申告するようにしましょう。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。