![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

今回のブログを書こうと思ったきっかけは、29年の年末調整の準備を始めるなかで平成30年分の扶養控除等申告書を併せて記載いただく際に、自分でも平成30年の配偶者の取扱いがよく分からなくなったからです。

下記の国税庁のパンフやQ&Aもあります。よくまとまっているのですが、どこに注意すべきなのかが分かりにくい気がしました。

それで、面倒くさくなったので自分なりに整理しておこうと思います。一番重要なのは、普通の社員さん向けのポイントです。イメージとしては、総務・経理のヒトが社員さんに説明するときに憶えておくと良い箇所のみをお伝えします。そしてザイムパートナーズは、ジェンダーフリーな会社ではありますが、分かりやすくするために夫がメインの所得を稼ぎ、妻が専業主婦またはパートさんぐらいの年収を得ているという前提で解説します。

◆一般社員の配偶者控除・配偶者特別控除(年収1120万円以下の方)

平成29年と平成30年の比較をしてみました。配偶者控除に変わりはありません。さらに配偶者特別控除は拡充されています。平成29年までは妻の年収が141万円を超えるときは、妻が可愛かろーが、憎たらしかろーが、一切の控除はない。ところが平成30年からは妻の年収が201万6千円未満までなら配偶者特別控除が使えます。

また、妻の年収150万円以下であれば夫の所得から38万円控除できる(つまり、いわゆる夫の扶養親族と所得税法上認定される)ことになり、納税者有利な改正なわけです。上記表のグリーンで塗ってある年収の妻は、源泉控除対象配偶者となります。源泉控除対象配偶者って何?、それは扶養親族として給与計算でカウントされる(つまり、天引きされる所得税が少なくなる)配偶者のことです。

平成30年1月からは、年収150万円以下見込みの配偶者は、扶養親族と考えて給与計算すると考えればOKです。ただ、これはあくまで所得税において所得控除額が変わらないというだけなので、夫の勤務先の扶養手当の概念とは一致しないかもしれないので注意してくださいね(通常は、年収103万円以下の配偶者に限定されて家族手当が支給される会社も多いと思います。)

就業規則の改定が必要な会社も出てくるかもしれませんね。そのときは、素敵な社労士事務所である社労士法人ザイムパートナーズに依頼してくださいね(宣伝です)。

◆年収1120万円超〜1170万円以下までの、ちょいデキル夫の場合

年収1120万円を超える、にくたらしいけど羨ましい夫は、ムカつくので配偶者控除・特別控除があることは継続しますが、金額は1120万円以下のヒトよりも減らされました。妻の年収範囲は変わりませんが、控除額は少なくなります。

このゾーンの人は、妻の年収がゼロであっても天引きされる所得税の計算上、扶養親族としてカウントされないことになります。

◆年収1170万円〜1220万円以下までの、かなりデキる夫(役員ゾーンかな?)

年収1170-1220万円。ざっくり月給100万円ゾーンのかなりデキ過ぎる社員さんの控除はさらに減らされます。とはいえ、月給100万円ゾーンであれば、まだ国税庁は少しは所得控除を認めますというスタンスなわけです。妻の年収範囲も変わりはありません。

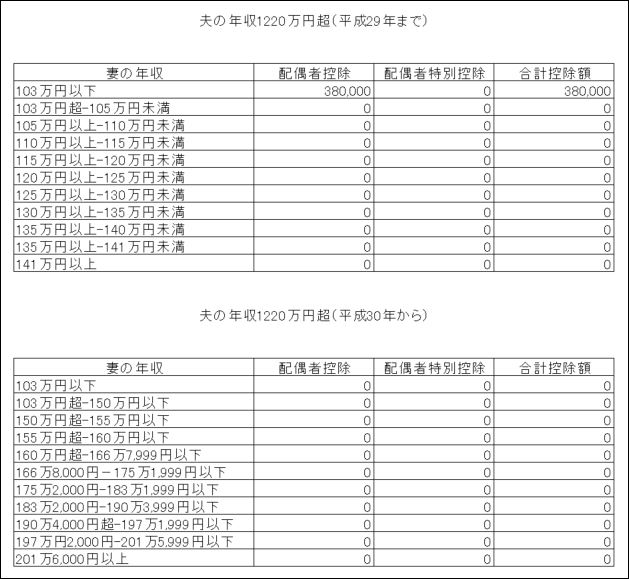

◆年収1220万円(月給102万円目安)超えの夫には、配偶者控除・特別控除はなし。

中小企業の社長は、ここに該当する人が多いと思います。悲しいですが、妻が働こうが働かくまいが、配偶者控除・特別控除はキレイさっぱりゼロとなります。平成29年までは配偶者控除だけは存続していましたが、それもなくなります・・・。

・・と、こんな感じでいかがでしょう。イメージが少しでも掴みやすくなれば嬉しいです。このブログは税理士事務所のヒトも目にすることが多いようですが、ヒトのブログばかり見ずに自分で考えなさい(笑)。ヘナチョコが!

自分が分かるようにまとめると理解が進むな〜と思う今日この頃です。自分のためにまとめる。それが、この節税ブログのコンセプトでもあります。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。