![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

法人成りすれば消費税が2年間免税というのはもう古い??

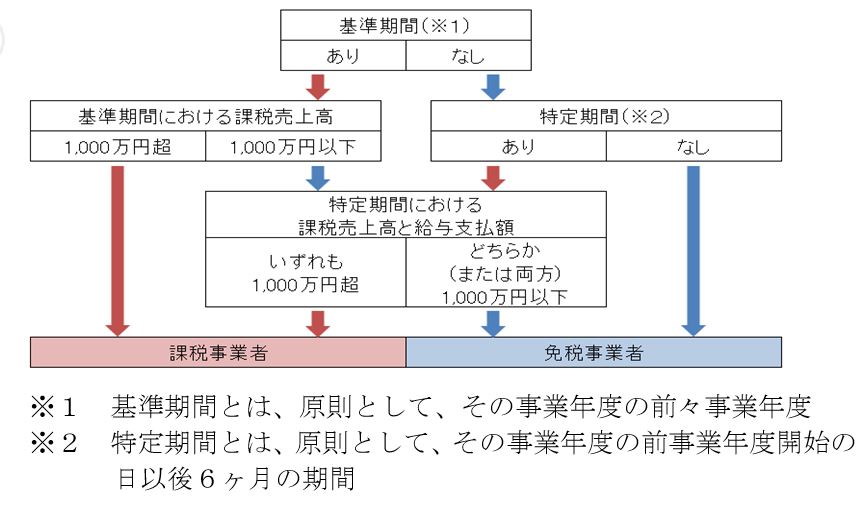

平成23年の税制改正により、平成25年4月1日以後の開始事業年度からは消費税免税点の判定に、「前事業年度の上半期(6ヶ月)の課税売上高と給与支払額がどちらか(または両方)が、1,000万円以下である」という要件が加わりました。

資本金が1,000万円未満である法人の納税義務者のフローチャートは下記の通りとなります。※課税事業者選択届出書を提出していない前提です。

改正前は、設立後2期目まで、基準期間がないため免税事業者となりましたが、改正後は「特定期間」の要件をクリアしないと、第2期目も免税事業者にはなりません。

個人事業者から法人成りした場合、または新設法人で既存事業の一部を譲り受けた場合などでは、第1期の上半期において課税売上高と給与支払額が共に1,000万円を超えるケースは少なく無いと思います。その場合、第2期から消費税の納税義務者となってしまいます。

2016年の初めのブログでも記載しましたが、給与支払額をコントロールして第1期の上半期の給与支払額を1,000万円以下にすることも可能ですが、従業員さんが多くいる会社さんなどではそういったコントロールは難しくなります。

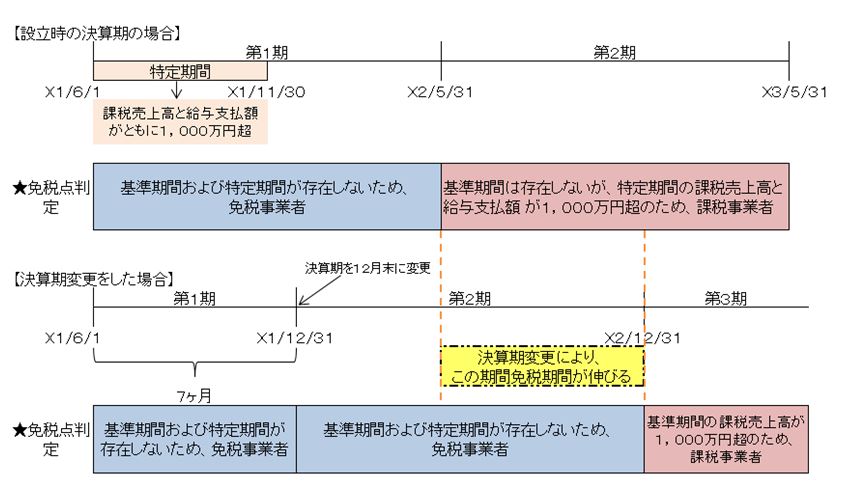

第1期を7ヶ月にすれば、最長1年7ヶ月は免税期間となる

では、そういった会社は必ず第2期から課税事業者になってしまい、免税事業者の期間は第1期の12ヶ月のみしかないのでしょうか?

実は、設立第1期の事業年度を7ヶ月以下にすると、第2期において第1期の上半期の課税売上高と給与支払額の判定は必要がなくなります。つまり、第1期(7ヶ月)と第2期(12ヶ月)の最長1年7ヶ月間の免税期間を確保することができます。

第1期(7ヶ月)・・・ 基準期間および特定期間が存在しないため、免税。

第2期(12ヶ月)・・・基準期間が存在しない、かつ、第1期の事業年度が7ヶ月以下で特定期間がないため、免税。

改正前の、2年間フル免税まではいきませんが、7ヶ月免税期間が伸びるというのは大変魅力的な話だと思います(ですよね?)

設立時に第1期を12ヶ月にしてしまっても大丈夫!!

前述のとおり、第1期を7ヶ月にすると最長1年7ヶ月の免税期間を確保することができます。ただ、事業年度は、一般的には設立日から12ヶ月とすることが殆どです。設立時に事業年度を12ヶ月としてしまった場合、期中において第1期を7ヶ月とする決算期変更をすることで最長1年7ヶ月の免税期間を得ることができます!

この方法では、実際の上半期の課税売上高と給与支払額を確認してから、決算期変更をするかどうか判定をするので、節税に有効ではあります。(上半期の課税売上高と給与支払額が共に1,000万円以下であれば、決算期を変更せずしても、第2期は免税事業者となるため、2年間の免税期間が確保できます)

まとめ

免税事業者期間を最長にするためには、

1.設立時に第1期を7ヶ月以下とする

2.期中において第1期を7ヶ月以下とする決算期変更をする

個人事業からの法人成りで、業績の見込みが立てやすい会社については、1の設立時から7ヶ月とすることをおすすめします。その一方で、第1期の上半期の課税売上高と給与支払額が共に1,000万円を超えるかどうか微妙な法人は、2の期中において決算期変更をする方法で対応するという形になるかと思います。

消費税の免税点判定は、とても複雑になりました・・・。ケースによっては専門家である私達も条文とにらめっこして頭を悩ませることが多くなってきています。だからこそ、シミュレーションは早めにすること、税理士事務所とコミュニケーションをしっかりとって早めにご相談されることが大切かと思われます。

文;岡田セイジ

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。